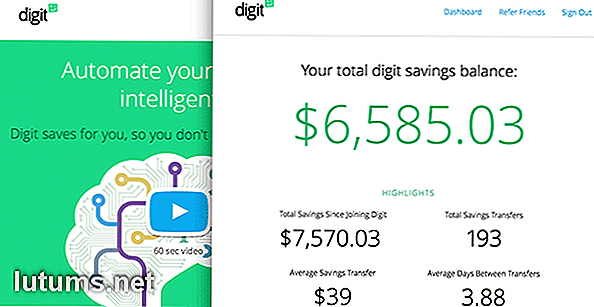

Ik ben voor iets dat het makkelijker maakt om toe te voegen aan mijn spaarrekening, en Digit past absoluut bij de rekening. Het is een gratis te koppelen, automatische besparingsinstrument dat aansluit op uw betaalrekening, een geavanceerd algoritme gebruikt om uw inkomsten- en bestedingspatroon te analyseren en vervolgens regelmatig overstapt op uw FDIC-verzekerde Digit spaarrekening, meestal elke week of om de paar dagen.

Ik ben voor iets dat het makkelijker maakt om toe te voegen aan mijn spaarrekening, en Digit past absoluut bij de rekening. Het is een gratis te koppelen, automatische besparingsinstrument dat aansluit op uw betaalrekening, een geavanceerd algoritme gebruikt om uw inkomsten- en bestedingspatroon te analyseren en vervolgens regelmatig overstapt op uw FDIC-verzekerde Digit spaarrekening, meestal elke week of om de paar dagen.

U hoeft uw Digit-overdrachten op geen enkele manier te regisseren of in te plannen. In feite weet je niet eens van tevoren hoeveel Digit zal overdragen. Met zijn geautomatiseerde, hands-off-besparingsalgoritme, hoeft u vrijwel alleen maar achterover te leunen en te kijken hoe uw spaarrekening in de loop van de tijd groeit. Hoewel als u niet tevreden bent met het tempo van de automatische opnames van Digit, kunt u hem vertellen dat hij meer of minder moet sparen bij elke opname.

Digit is niet het eerste online hulpmiddel dat is ontworpen om besparingen te vereenvoudigen en te stimuleren. Er zijn tal van door banken gerunde programma's, waaronder START en Bank of America's Keep the Change van de Amerikaanse Bank, die beide zorgen voor terugkerende controle-spaaroverdrachten en kleine, automatische spaardeposito's wanneer u een betaalpas koopt. En natuurlijk kunt u terugkerende cheques-naar-spaaroverdrachten bij banken instellen zonder formele besparingsprogramma's, waaronder online banken zoals Ally Bank en Capital One 360.

Het verschil is dat Digit de eerste volledig geautomatiseerde spaarmethode is. Toen het voor het eerst werd gelanceerd, was het functioneel uniek, hoewel het sindsdien imitators heeft voortgebracht.

Digit is gratis om mee te doen en 100 dagen te gebruiken. Daarna kost het $ 2, 99 per maand. Een opbrengst van 1% compenseert deze maandelijkse kosten, hoewel u uw Digit-account minimaal drie opeenvolgende maanden moet onderhouden om het te ontvangen. Er is op geen enkel moment een minimum saldo vereist.

Alles bij elkaar heeft Digit een aantal nuttige voordelen ten opzichte van elk ander programma, account of service op de markt, plus enkele nadelen die uw ervaring kunnen belemmeren.

Als u aan de slag wilt gaan met Digit, moet u enkele algemene persoonlijke gegevens, uw telefoonnummer en het account- en routeringsnummer opgeven voor het bankrekeningnummer dat u wilt koppelen. U krijgt dan een FDIC-verzekerd Digit-spaarrekening.

Hoewel Digit adviseert dat de meeste accounts live gaan kort na de aanmelding, kan het maximaal twee werkdagen duren voordat Digit uw routerings- of accountnummer niet kan verifiëren, wat voor ongeveer 10% van de banken gebeurt. Digit ondersteunt ongeveer 2.500 Amerikaanse banken en kredietverenigingen, dus uw instelling moet op de een of andere manier eerlijk spel zijn.

Als je eenmaal bent ingesteld, gaat Digit aan het werk. Het maakt gebruik van zijn eigen algoritme om een ​​idee te krijgen van uw uitgaven (debettransacties en pinautomaten), inkomsten (loonstrookjes) en terugkerende verplichtingen (maandelijkse rekeningen). Om het maximale uit Digit te halen, moet u ervoor zorgen dat alle belangrijke facturen zijn opgenomen in het factureringssysteem van uw betaalrekening (of anderszins betaald uit de gekoppelde betaalrekening) zodat het algoritme van Digit deze kan zien. Hetzelfde geldt voor loonstrookjes en andere inkomstenbronnen. Digit weet niet wat er gebeurt buiten de gekoppelde bankrekening, dus u moet ervoor zorgen dat deze zoveel mogelijk informatie heeft.

Op basis van uw inkomsten, bestedingspatronen en verplichtingen, begint Digit overschrijvingen te doen van uw betaalrekening, waarvan de eerste meestal binnen een week na registratie arriveert. Deze overdrachten zijn volledig geautomatiseerd - u hoeft nooit een bedrag of frequentie in te stellen. Het algoritme van Digit zorgt alleen voor transfers die je denkt dat je je kunt veroorloven, dus er is weinig kans op een debetstand of cashcrunch. Na de eerste vindt overdracht gewoonlijk plaats om de twee of drie dagen in bedragen van $ 5 tot $ 50 (u krijgt geen meldingen bij elke opname). Als Digit op enig moment vaststelt dat u echt geen geld hebt om te sparen, stopt het gewoon met het opnemen van geld totdat u het weer kunt betalen.

U kunt geld opnemen op uw Digit-account wanneer u maar wilt, zonder dagelijkse of maandelijkse limiet, en het geld op uw betaalrekening op de volgende werkdag hebben staan. U kunt het automatische spaaralgoritme van Digit ook handmatig overschrijven en op elk gewenst moment handmatig stortingen doen in uw Digit-account, mits u voldoende geld op uw gekoppelde account hebt staan ​​om de overdracht te ondersteunen.

Digit heeft een ongebruikelijk robuust systeem van tekstwaarschuwingen en opdrachten:

Digit verzendt ook tekstmeldingen wanneer uw account mijlpaalbetalingen bereikt.

Omdat de algoritmen van Digit alleen bedoeld zijn om in te trekken wat u zich kunt veroorloven, is de kans op een te hoge debetstand als gevolg van een Digit-opname laag. Mocht Digit echter ooit een roodstand veroorzaken, dan staat het bedrijf garant voor de terugbetaling van eventuele bijbehorende vergoedingen of rentekosten.

Digit heeft een live klantenserviceteam dat telefonisch bereikbaar is tijdens de openingstijden van Pacific Standard Time. U kunt ook een e-mailbericht verzenden [e-mailbeveiligd] voor een snel antwoord, meestal één werkdag of minder.

1. Transfers op de volgende werkdag

Als u zich uit uw Digit-spaarsaldo wilt terugtrekken, kunt u het geld op de volgende werkdag op uw betaalrekening plaatsen. Ter vergelijking: overschrijvingen van spaarrekeningen (vooral van online banken zoals Ally Bank) naar externe accounts kunnen twee of drie werkdagen duren. Als u snel geld nodig heeft, kan dat een lastig tijdsbestek zijn.

2. "Set It and Forget It" -automatisering

Digit is uniek in de besparingshulpmiddelen omdat het volledig geautomatiseerd is: het meet dagelijks uw uitgaven en inkomsten en gebruikt een geavanceerd algoritme om te bepalen hoeveel u kunt besparen zonder uw levensstijl aan te tasten. Als u meer verdient en minder uitgeeft, verhoogt Digit automatisch uw spaargeld. Als u minder verdient en meer uitgeven, bespaart Digit automatisch minder.

Zolang u tevreden bent met het bedrag dat u spaart, hoeft u nooit handmatig geld over te schrijven naar uw spaarrekening (hoewel u deze optie wel heeft om op terug te vallen). Deze opzet is superieur, zowel bij terugkerende bankoverschrijvingen, die handmatig moeten worden aangepast om rekening te houden met wijzigingen in inkomsten en uitgaven, en budgetteringshulpmiddelen zoals Mint, die niet echt geautomatiseerd zijn.

3. Onbeperkte spaaropnames

U kunt onbeperkt geld opnemen van uw Digit-spaarrekening - één per dag, als u wilt, of zelfs meerdere keren per dag. Spaarrekeningen bij traditionele banken en kredietverenigingen, met inbegrip van spaarrekeningen gekoppeld aan een recurrent spaarplan, beperken doorgaans het aantal opnames tot zes per maand.

4. Geen kosten voor statistiek

In het onwaarschijnlijke geval dat een overdracht van Cijfers resulteert in een debetstand van uw betaalrekening, belooft het bedrijf alle bijbehorende kosten en vergoedingen te betalen. Het geeft echter niet aan of er een limiet is aan wat het in dit geval betaalt. Daarom, als uw saldo vele dagen lang negatief blijft, kunt u de limieten van deze garantie verlengen.

Ongeacht, krijg je niet zo'n bescherming van banken zoals Capital One 360, Ally of brick-and-mortar-instellingen zoals US Bank. Deze brengen dagelijkse of op rente gebaseerde debetkosten in rekening die kunnen oplopen tot $ 10, $ 20, $ 30 of meer per dag.

5. Geen balansvereisten

Digit-spaarrekeningen hebben geen balansvereisten. Dit geldt niet altijd voor vergelijkbare diensten aangeboden door grote banken zoals US Bank en Bank of America.

6. Responsieve klantenondersteuning

Voor zo'n klein bedrijf heeft Digit een indrukwekkend klantenondersteuningsapparaat. Wanneer u tijdens kantooruren de hoofdlijn belt, bent u bijna onmiddellijk verbonden met een menselijke vertegenwoordiger. Dat is een verre schreeuw van de holle telefoonmenu's die grote instellingen zoals Bank of America en de Amerikaanse bank vereisen dat je navigeert - om maar te zwijgen van de lange wachttijden die je lunchpauze kunnen opeten.

7. 1% Kwartaalspaarbonus

Cijferspaarrekeningen genereren geen rente in de traditionele zin, maar ze hebben wel de facto rendementen: 1, 00% APY, driemaandelijks betaald als een spaarbonus. Om in aanmerking te komen voor de Savings Bonus van elk kwartaal, moet u uw Digit-spaarrekening gedurende de drie voorafgaande maanden behouden. De bonus is op jaarbasis, wat betekent dat u aan het eind van elk kwartaal 0, 25% van het saldo in uw account verdient.

1. $ 2.99 maandelijkse onderhoudskosten

Digit heeft een lange gratis inleidende periode - 100 dagen - maar uiteindelijk komt de rekening. Nadat de intro-periode is afgelopen, wordt automatisch $ 2, 99 per maand in rekening gebracht. Wanneer u net begint en uw saldo laag is, zal deze lading waarschijnlijk uw spaarbonus belasten. Je zou aan het eind van het kwartaal minstens $ 3600 aan je account moeten hebben om het goed te maken.

2. U moet uw bankgegevens aan een derde geven

Om correct te kunnen werken, heeft Digit uw externe bankrekeningnummer nodig. Dit is een probleem als u de moeite neemt om gevoelige financiële informatie te verstrekken aan nog een derde partij en zo uw risico van blootstelling aan een datalek te verhogen. Veiliger opties zijn spaarprogramma's met bankruniteiten en betaal- en spaarrekeningen onder hetzelfde dak, zoals de START van de Amerikaanse Bank

3. Geen optie voor op transacties gebaseerde opnames

Met Digit kunt u niet automatisch automatisch sparen-sparen overboeken naar een pinpastransactie. Dit is een andere manier om eenvoudig spaartegoeden te maken - soms meerdere stortingen per dag - zonder het saldo op uw betaalrekening drastisch te verminderen. Met het Keep the Change-programma van Bank of America kunt u de pinpasaankopen naar de volgende dollar afronden en het verschil op uw spaarrekening storten, terwijl START spaartegoeden toestaat van $ 0, 25 tot $ 5 per transactie.

4. Beperkte websitefunctionaliteit

Het lichte gewicht van Digit werkt in haar voordeel, vooral op het front van het tekstcommando. Maar als u gewend bent aan een traditioneel platform voor online bankieren, zult u hier een leercurve tegenkomen.

Volgens America Saves, een belangenorganisatie, zegt slechts 68% van de Amerikanen dat ze minder uitgeven dan ze verdienen - dat betekent dat ongeveer een op de drie mensen geen dubbeltje bespaart. In dat licht is Digit's niet-eenvoudiger-besparingsautomatiseringshulpmiddel welkom nieuws.

Digit is echter geen wondermiddel - het eist alleen eekhoorns voor u weg als u consequent aantoont dat u minder uitgeeft dan u verdient. Het kan je niet dwingen om je bestedingspatroon in toom te houden of om op je eigen manier te leven. Daarvoor zijn een strikt persoonlijk budget en een levenslange spaarregeling nog steeds uw beste opties.

11 Effectieve onderhandelingsstrategieën en tactieken om een ​​geweldige deal te scoren

Gedurende het grootste deel van de menselijke geschiedenis verzamelden mensen zich op traditionele markten om goederen te verhandelen. Het bedrag dat voor die goederen werd betaald, werd altijd bepaald door het onderhandelingsproces. In feite is het prijskaartje een relatief recente uitvinding.Tegenwoordig is onderhandelen een verloren kunst omdat maar weinig moderne Amerikanen vaardig blijven in de praktijk

5 unieke en creatieve babydouche cadeau-ideeën over de goedkope

Baby's zijn altijd iets om te vieren, maar als je bankrekening bijna leeg is of als je heel veel vrienden hebt die allemaal een pak vreugde hebben, kan het kopen van cadeaus echt een deuk in je portemonnee doen. Aangezien de meeste babyregistraties beschikken over items met een hoog ticket zoals kinderwagens, kinderbedjes en kinderstoelen, kan je opwinding gemakkelijk veranderen in de babyblues