Lending Club factureert zichzelf als 's werelds populairste peer-to-peer (P2P) uitleennetwerk. Als een klassiek voorbeeld van de opkomende deeleconomie verbindt het platform duizenden individuele en zakelijke kredietnemers met gewone mensen die bereid zijn hun leningen te financieren. Door dit te doen vervalt de noodzaak voor kredietnemers om traditionele banken en kredietverenigingen te benaderen - waarvan de leennormen veel strenger zijn dan die van Lending Club - om financiering te verkrijgen. Lending Club accepteert leners met allerlei motieven, van schuldconsolidering en creditcardherfinanciering tot het financieren van een aanbetaling op een huis en het dekken van onverwachte medische kosten.

Voor investeerders biedt Lending Club de mogelijkheid om gediversifieerde portefeuilles te creëren die niet rechtstreeks verbonden zijn met obligatiemarkten. De beleggingen bieden een beter rendement dan cd's, geldmarktrekeningen en spaarrekeningen, hoewel het van cruciaal belang is om op te merken dat de investeringen niet FDIC-verzekerd zijn.

Lending Club concurreert met andere P2P-leningplatformen, waaronder Prosper en Peerform, evenals online directe geldverstrekkers zoals Avant (die het P2P-model niet volgt) en alternatieve zakelijke kredietverstrekkers (ook niet P2P) zoals OnDeck en Kabbage. De oorspronkelijke bedrijfsactiviteit is ongedekte persoonlijke leningen voor particulieren. Het biedt ook ongedekte leningen aan ondernemers en twee nicheproducten: medische leningen en leningen voor automatische herfinanciering.

De afzonderlijke leningen van Lending Club variëren van $ 1.000 tot $ 40.000 en hebben een looptijd van 36 of 60 maanden. De rentetarieven voor leners variëren van 5, 99% tot 35, 89%, afhankelijk van de kredietscore, de kredietgeschiedenis en het eerdere leenrecord bij Lending Club. Lending Club koppelt zijn tarieven niet aan een index zoals Libor, maar hij adviseert dat de tarieven kunnen stijgen of dalen afhankelijk van de "marktomstandigheden", met andere woorden de geldende rentetarieven.

De zakelijke leningen en kredietlijnen van Lending Club met voorwaarden van 12, 24, 36, 48 of 60 maanden en hoofdsommen van $ 5.000 tot $ 300.000. De geannualiseerde rentetarieven van zakelijke producten variëren van 9, 77% tot 35, 71%.

Zie het hoofdstuk Belangrijkste kenmerken voor meer informatie over de nicheproducten van Lending Club, die niet zo populair zijn als de ongedekte persoonlijke en zakelijke leningen.

Als een Lending Club-belegger kunt u Notes bekijken of aandelen van niet-volgestorte leningen die kunnen worden gereserveerd voor mogelijke investeringen. U kunt Notes in stappen van slechts $ 25 reserveren. Het is belangrijk op te merken dat Notes aandelen vertegenwoordigen in leningen voor eerste uitgifte die nog niet zijn gefinancierd en nog geen gefinancierde instrumenten op een secundaire markt. Sommige Lending Club-leningen ontvangen onvoldoende financiering om te kunnen ontstaan. Als u Notes reserveert in een lening die niet afkomstig is, verliest u niets - u krijgt gewoon uw geld terug om aan Notes toe te wijzen in andere leningen.

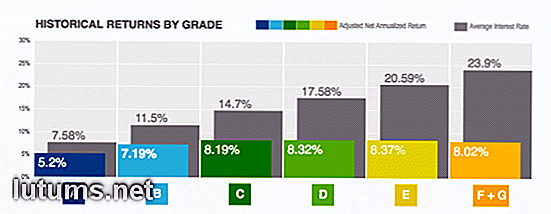

De investeringsdrempel van $ 25 per lening maakt het gemakkelijker om een ​​gediversifieerde kredietportefeuille te creëren met een relatief bescheiden investering. Volgens de historische gegevens van Lending Club kunnen beleggers met gediversifieerde kredietportefeuilles (blootstelling aan 100 of meer leningen en een combinatie van zakelijke en individuele leningen) een jaarlijks rendement tussen 4% en 6% behalen. Voor wat het waard is, zijn deze geprojecteerde rendementen in de loop van de tijd licht gedaald.

De jaarlijkse standaardpercentages variëren van minder dan 1% voor de hoogste kwaliteit van de kredietkwaliteit (A1) tot ongeveer 15% voor de leningklasse van de laagste kwaliteit (G5), met gemiddelde jaarlijkse verliespercentages op een gediversifieerde portefeuille van ongeveer 2, 5% (in 2014) tot 7, 5% (in 2009).

Deze standaardpercentages kunnen in de loop van de tijd veranderen en het is belangrijk op te merken dat leningen met hogere rendementen een groter risico op wanbetaling met zich meebrengen in vergelijking met leningen met lagere rendementen. Als u naar de lijst van een individuele lening kijkt, ziet u het geschatte standaardrisico, waardoor uw risicobeoordeling veel eenvoudiger wordt.

Hoewel Lending Club benadrukt dat 99, 9% van de gediversifieerde kredietportefeuilles een consistent jaarlijks rendement op een consistente basis oplevert, loopt u het risico dat u de hoofdsom verliest wanneer u hier belegt vanwege een gebrek aan een deposito- of beleggingsverzekering. Deze risico's kunnen hoger zijn tijdens economische recessies, wanneer de standaardtarieven waarschijnlijk zullen stijgen. Denk er zoals altijd aan dat prestaties uit het verleden geen voorspelling zijn voor toekomstige resultaten.

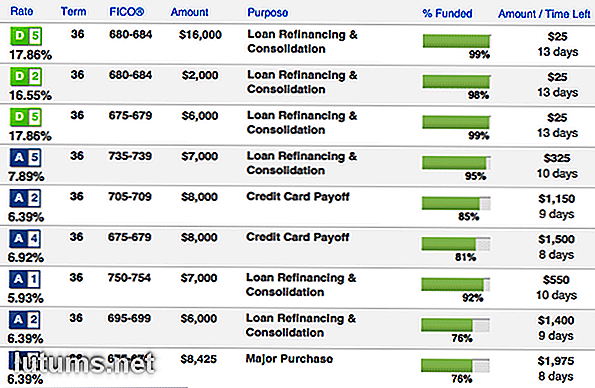

Als u elke lening wilt evalueren waarin u uiteindelijk investeert, kunt u handmatig door leningslijsten bladeren. Om uw keuzes te verfijnen, filtert u op criteria zoals het doel van de lening, de lening, de kredietwaardigheid van de lener, de omvang van de lening, de resterende tijd, het tarief en de looptijd. Wanneer u de notering van een individuele lening bekijkt, ziet u gedetailleerde informatie over de lening, inclusief alle filtercriteria, evenals de maandelijkse betaling, financieringspercentage en het aantal beleggers dat momenteel financiert.

Vermeldingen bevatten ook informatie over de lener, waaronder zijn of haar credit score, Lending Club-graad, kredietgeschiedenis, inkomen, werkstatus en status van de huiseigenaar. En als de lener kiest, kan hij of zij een gedetailleerde persoonlijke verklaring en leningsbeschrijving schrijven. U kunt de instellingen niet wijzigen zodat u alleen persoonlijke of bedrijfsleningvermeldingen op elk gewenst moment kunt bekijken, maar de kop van elke lening ('Persoonlijk' of 'Zakelijk') maakt het eenvoudig om onderscheid te maken tussen de twee typen.

Als de aanbieding van een bepaalde lening voldoet aan uw beleggingscriteria, kunt u selecteren hoeveel $ 25 bankbiljetten u wilt kopen en geld overboeken van uw Lending Club-account. Als uw lening niet wordt gefinancierd, komt u er binnen 14 dagen achter (of eerder, afhankelijk van wanneer de aanbieding verloopt). Fondsen die zijn bestemd voor leningen die niet afkomstig zijn, worden teruggestort op uw account, waar ze beschikbaar komen voor nieuwe investeringen.

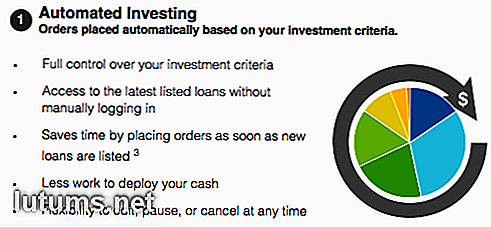

Als u niet de tijd of het geduld heeft om leningen handmatig te controleren, heeft Lending Club een automatische screening- en beleggingstool waarmee u snel in tientallen leningen kunt beleggen zonder elke lening goed te keuren. Het proces is eenvoudig: u stelt een ondergrens in voor de kredietrente die u bereid bent te accepteren en Lending Club gebruikt het geld in uw account om investeringen van gelijke omvang te doen in elke nieuwe lening die boven die limiet uitkomt. U kunt er bijvoorbeeld voor kiezen om alleen te beleggen in leningen met de classificatie A en B of uit te breiden tot leningen tot F of G, de laagste rating. Als u meer controle wilt over het proces, kunt u handmatig het gewenste rentebereik instellen, zoals 10% tot 15%.

De automatische beleggingstool van Lending Club is niet onmiddellijk. De snelheid waarmee het contant geld van uw account wordt geĂŻnvesteerd, is afhankelijk van de beschikbaarheid van leningen die aan uw criteria voldoen en het relatieve bedrag aan contanten in uw account. Lending Club geeft voorrang aan beleggingen voor accounts met meer contanten, dus als u een klein saldo hebt, bevindt u zich mogelijk aan het einde van de regel. Evenzo, als u strikte criteria hebt - zoals alleen het accepteren van A- en B-leningen - moet u misschien dagen of zelfs weken wachten om volledig te worden geĂŻnvesteerd vanwege een gebrek aan geschikte leningen.

Lenen Club-beleggers ontvangen op elk moment van de maand betalingen, meestal binnen drie werkdagen na debitering van de bankrekening van de lener. Uw betaling is evenredig aan uw totale inzet in de lening, verminderd met 1% jaarlijkse servicekosten. Met andere woorden, als u $ 500 investeert in een lening met een rentepercentage van 10%, ontvangt u 9%, wat $ 45 per jaar of $ 3, 75 per maand is. Prosper en Peerform nemen ook een servicetoeslag van 1% voor elke uitgegeven lening. U ontvangt ook een evenredig bedrag van eventuele late vergoedingen die aan een lenersaccount worden aangerekend, als ze ooit worden betaald.

Om te beleggen met Lending Club, moet u minimaal 18 jaar oud zijn, een geldig sofinummer hebben en voldoen aan andere financiële criteria, afhankelijk van uw woonstaat.

Lending Club accepteert investeringen van inwoners van de meeste staten. De exacte lijst varieert in de loop van de tijd, dus neem direct contact op met Lending Club voor de meest recente informatie.

De meeste kredietverstrekkers moeten voldoen aan strikte financiële criteria: ofwel een bruto jaarinkomen van ten minste $ 70.000 en een totale nettowaarde (met uitzondering van onroerend goed, woninginrichting en auto's) van ten minste $ 70.000, of een totaal eigen vermogen (met dezelfde beperkingen) van ten minste $ 250.000. Inwoners van Californië moeten een bruto jaarinkomen hebben van minstens $ 85.000 en een totale nettowaarde van minstens $ 85.000, of een totale nettowaarde van minstens $ 200.000.

Van deze vereisten wordt afgezien voor ingezetenen van Californië die minder dan $ 2.500 of 10% van hun nettowaarde beleggen, naargelang welk bedrag lager is. In feite, ongeacht waar u woont, kunt u niet meer dan 10% van uw eigen vermogen beleggen bij Lending Club.

Om een ​​Lending Club-beleggersaccount aan te vragen, moet u uw huidige contactgegevens, sofinummer en bankrekeninggegevens opgeven (voor het storten en opnemen van uw Lending Club-account). Lending Club gebruikt de informatie die u verstrekt om uw identiteit en bankrekening te verifiëren, een proces dat doorgaans één tot drie werkdagen duurt.

Na goedkeuring moet u ten minste $ 1.000 storten om uw account te financieren. De minimale investering per biljet is $ 25. U kunt geen Notes kopen tenzij u voldoende saldo op uw Lending Club-account hebt. Om er zeker van te zijn dat dit nooit een probleem is, overweeg dan het instellen van automatische stortingen van uw gekoppelde bankrekening in de hoeveelheid en frequentie van uw keuze.

Hier leest u hoe het leenproces werkt voor particulieren en bedrijfseigenaren. Zie het hoofdstuk Belangrijkste kenmerken voor meer informatie over de twee nicheproducten van Lending Club.

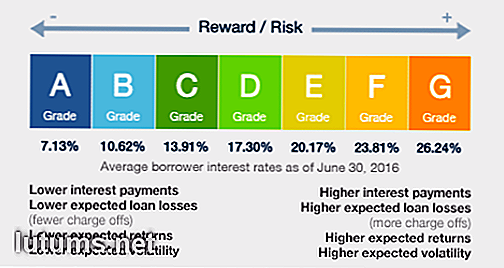

Als Lending Club ervoor kiest om uw aanvraag goed te keuren, kent het een lening toe - het meten van de kans dat u de lening niet nakomt - en rentetarief voor uw lening. Lening cijfers omvatten een letter (A - G) en nummer (1 - 5).

Individuele kredietnemers met de classificatie A1, de hoogste kwaliteit, kunnen rentepercentages verwachten van ongeveer 5, 99% op de lening van 36 maanden. Degenen met de classificatie G5 - de laagste rating - kunnen 35, 89% van de 36-maandenlening verwachten. Over het algemeen kunnen leners met een goede of uitstekende kredietwaardigheid tarieven van minder dan 15% verwachten, terwijl kredietnemers met middelmatige kredietwaardigheid tarieven tussen 15% en de bovengrens kunnen verwachten. Beoordeling en rentetarieven zijn vergelijkbaar voor zakelijke kredietnemers.

Als u in aanmerking komt voor een lening bij Lending Club, ontvangt u meerdere aanbiedingen. Zodra u de best uitziende aanbieding heeft gekozen, de online aanvraag hebt voltooid en uw identiteit heeft geverifieerd, zal Lending Club op zoek gaan naar investeerders om de lening te financieren. Van begin tot einde kan het hele proces een week of 45 dagen duren - afhankelijk van hoe soepel het acceptatieproces verloopt en hoe aantrekkelijk uw financiële profiel voor beleggers lijkt te zijn.

Lending Club werkt met een mix van individuele en institutionele beleggers, dus het is onmogelijk om van tevoren precies te voorspellen wie uw lening zal financieren. Zodra uw lening is gefinancierd, wordt de hoofdsom binnen Ă©Ă©n tot vier werkdagen op uw geverifieerde bankrekening gestort, afhankelijk van uw bank.

De vergoeding voor het lenen van persoonlijke leningen varieert van 1% en 6%, afhankelijk van uw lening en looptijd. Het wordt automatisch toegevoegd aan uw hoofdsom en begint meteen rente te genereren.

Origination fees op zakelijke leningen variëren van 1% tot 6%, afhankelijk van uw cijfer (termijn doet er niet toe). Deze kosten worden afgetrokken van het totale bedrag van uw lening, dus het werkelijke bedrag dat u ontvangt, kan tot 6% lager zijn dan uw gevraagde bedrag.

Lending Club vereist maandelijkse aflossingen van een vast bedrag. Het debiteert automatisch uw bankrekening op dezelfde dag van de maand en stuurt enkele dagen daarvoor een herinnering per e-mail om ervoor te zorgen dat er voldoende saldo op de rekening staat. Als u meer dan 15 dagen te laat bent vanwege onvoldoende saldo, wordt u een hogere prijs van $ 15 of 5% van de totale betaling als te late betaling in rekening gebracht, wat uw hoofdsaldo niet vermindert.

Leningen die meer dan 30 dagen achterstallig zijn, kunnen worden gemeld aan een incassobureau. U kunt op elk gewenst moment handmatig aanvullende betalingen uitvoeren of uw lening volledig betalen zonder boetes voor vooruitbetaling.

Persoonlijke leningen

Hoewel Lending Club niet alle details van zijn eigen applicatie en screening proces vrijgeeft, komen leners met credit scores onder de 600 in het algemeen niet in aanmerking. Bovendien moeten kredietnemers minimaal 18 jaar oud zijn, een Amerikaans staatsburger zijn of een langdurig verblijf hebben, in een van de landen wonen waar Lending Club actief is en een geverifieerde bankrekening hebben. Om uw bankrekening te verifiëren, maakt Lending Club twee kleine proefdeposito's en vraagt ​​u om hun bedragen te bevestigen in uw Lending Club-account.

Bij het evalueren van een aanvraag kijkt Lending Club naar factoren zoals kredietscore, kredietgeschiedenis (lengte en activiteit), verhouding schuld / inkomen, status van de baan, inkomen en status van eigenwoningbezit. Als u een hogere credit score, een lagere schuld / inkomen ratio, een vaste baan en een solide inkomen heeft, verhoogt u uw kansen op goedkeuring en verlaagt u de rentevoet van uw lening.

Zakelijke leningen

Zakelijke leningnemers zijn onderworpen aan dezelfde geografische, leeftijds- en nationaliteitsvereisten als individuele kredietnemers. Bovendien moeten bedrijfskredietaanvragers ten minste 20% van een bedrijf bezitten met $ 75.000 of meer aan jaaromzet, gedurende ten minste twee jaar een eigenaar van 20% -plus en mogen zij namens het bedrijf lenen.

Bij het evalueren van een aanvraag, houdt Lending Club rekening met factoren zoals het kredietgebruik van de onderneming, betalingsgeschiedenis in het verleden, kredietgeschiedenis (lengte en activiteit) en cashflow. Bedrijven met een langere kredietgeschiedenis, robuustere kasstromen en een vroegtijdige betalingsgeschiedenis hebben meer kans op goedkeuring en een lager tarief.

Om een ​​Lending Club-lening aan te vragen, moet u basiscontactinformatie, bankrekeninggegevens en uw sofinummer opgeven. U moet ook het gewenste bedrag, de looptijd (36 of 60 maanden) en het doel (zoals schuldconsolidering, huisverbetering en medische kosten) van uw lening opgeven.

Lending Club verifieert uw bankrekening door middel van proefdeposito's, wat een tot drie werkdagen kan duren. Vervolgens voert het een grondige kredietcontrole uit, inclusief een grondige evaluatie van uw persoonlijke of zakelijke kredietgeschiedenis, met behulp van een of meer kredietscores en rapporten van de belangrijkste kredietrapportagebureaus.

Als u een individuele lener bent, verifieert Lending Club ook uw arbeidsstatus en inkomen door loonstrookjes of inkomstenbelastingverklaringen op te vragen en contact op te nemen met uw werkgever. Dit proces kan tot 14 werkdagen duren, hoewel Lending Club zegt dat de meeste aanvragen binnen zeven werkdagen worden goedgekeurd of geweigerd (exclusief de financieringstijd). Als u als zelfstandige werkt, kan Lending Club meer documentatie over uw inkomsten en financiën vragen, waardoor het proces langer duurt.

De aanvullende functies van Lending Club omvatten:

U kunt een Lending Club-account instellen als een traditionele of Roth IRA. Het hebben van een pensioenrekening bij Lending Club heeft geen invloed op uw vermogen om een ​​regulier account te hebben, wat betekent dat u indien gewenst meerdere Lending Club-accounts kunt instellen.

Als u de ouder of wettelijke voogd bent van een minderjarig kind, kunt u ook een bewaarrekening voor Lending Club opzetten en beheren tot het kind de leeftijd van 21 jaar bereikt.

Lending Club heeft een partnerschap met Folio Investing waarmee beleggers bestaande Notes op een secundaire markt kunnen kopen en verkopen. Afhankelijk van de Lending Club-rating van de lener, de algemene kredietgeschiedenis en de terugbetalingshistorie bij Lending Club, kunnen Notes met een premie of korting handelen naar een normale nominale waarde ($ 25).

Om Note Trades uit te voeren, moet u worden goedgekeurd voor een Folio Investing-account. U kunt een aanvraag indienen via de website van Lending Club. Voor alle transacties geldt een commissie van 1%, te betalen aan Folio. Merk op dat Lending Club kredietnemers adviseert om "bereid te zijn om elke Note die u koopt tot de vervaldag te houden", met andere woorden, niet te verwachten dat u uw Notes met Folio kunt verkopen.

Lenende Club-leners kunnen in Ă©Ă©n keer maximaal twee openstaande leningen hebben. Cumulatieve balansbeperkingen zijn van toepassing - neem contact op met Lending Club voor meer informatie. Let op: voordat u een tweede lening aanvraagt, moet u consistente patronen van tijdige terugbetaling aantonen en een goede reputatie bij Lending Club behouden.

Lending Club's Patient Solutions vertical is een financieringsoplossing die speciaal is ontworpen voor medische aanbieders die een (relatief) goedkope financieringsoptie willen bieden aan hun patiënten. Het is met name handig voor providers die conciërge medicijnen gebruiken of derde betalers (verzekeringen en door de overheid beheerde terugbetalingsschema's zoals Medicaid) helemaal schuwen, omdat hun patiënten doorgaans te maken krijgen met forse out-of-pocket-kosten die privéfinanciering vereisen.

Patiëntenoplossingen worden op een lenerspecifieke basis onderschreven en goedkeuring is niet gegarandeerd. Net als bij andere Lending Club-leningen moeten patiënten over solide krediet beschikken om goedkeuring te krijgen. Merk op dat niet alle specialismen worden gedekt - Lending Club is geschikt voor tandartsen en bepaalde medische specialisten, zoals bariatrische chirurgen en haartransplantatiespecialisten. Dit is onderhevig aan verandering, dus neem contact op met Lending Club voor actuele informatie.

Oplossingen voor patiëntenleningen zijn er in twee smaken:

Lenen Club-makelaars geven leningen voor auto-herfinanciering voor autobezitters met ritten in redelijk goede vorm: 10 jaar oud of nieuwer en minder dan 120.000 km op de teller. De leningen zelf kunnen afkomstig zijn van een van meerdere externe geldverstrekkers, niet van Lending Club zelf (of zijn individuele investeerders).

Auto-herfinanciering lening tarieven variëren van 2, 24% tot 24, 99% APR, afhankelijk van het oorspronkelijke tarief en kredietnemer krediet. Er zijn geen kosten voor originatie, vooruitbetaling of aanvraag en de leningen zijn over het algemeen veel sneller ontstaan ​​dan bij traditionele Lending Club-leningen. Leningen moeten minimaal drie maanden oud zijn en er moeten ten minste 24 betalingen over zijn. Opdrachtgevers variëren van $ 5.000 tot $ 55.000.

U zou ook kunnen : Luxe hoeft geen fortuin te kosten. Als je op zoek bent naar een opvallende rit, bekijk dan onze verzameling van de beste luxe auto's onder de $ 40.000.

1. Lagere rentetarieven voor kredietnemers

Hoewel veel factoren de rentetarieven van Lending Club beïnvloeden, zijn de tarieven vaak lager voor kredietnemers met vergelijkbare risicoprofielen. Het algemene tariefbereik van Lending Club is gunstiger voor leners dan die van Prosper. De leningen van Avant zijn over de hele linie veel duurder, met effectieve jaarlijkse tarieven variërend van ongeveer 30% tot 90% (hoewel kortere voorwaarden de totale rentebetalingen van de leners op dat platform kunnen verminderen). In alle eerlijkheid komt Avant tegemoet aan kredietnemers met minder kredietwaardigheid.

2. Minimale persoonlijke lening Is $ 1.000

Als individuele lener kunt u met Lending Club leningen afsluiten van maximaal $ 1.000. Dit kan handig zijn als u extra geld nodig hebt om een ​​creditcard of medische rekening te betalen, maar niet wilt opgezadeld worden met de hoge maandelijkse aflossing die een grotere lening zou opleveren. Met Prosper kun je geen lening krijgen die kleiner is dan $ 2000.

3. Zakelijke leningen beschikbaar tot $ 300.000

Lending Club biedt leningen tot $ 300.000 aan ondernemers en gevestigde bedrijfseigenaren. Dit is hoger dan sommige kleinere concurrenten, waaronder sommige specifiek gericht op kleine bedrijven.

4. Lagere originatiekosten dan sommige concurrenten

Voor sommige leners bieden de origination-tarieven van Lending Club een betere deal dan andere online kredietverstrekkers. Bijvoorbeeld, Lending Club leners met een A-rating betalen aanvangskosten tussen 1% en 3% op 36-maands leningen, afhankelijk van hun sub-rating. Bij Prosper betalen A-kredietnemers voor een lening van dezelfde looptijd originatiekosten van 4%. Voor leningen met een looptijd van 60 maanden betalen A-kredietnemers van Lending Club een initiële bijdrage van 3%, terwijl analisten met een vergelijkbare rating van Prosper 5% betalen.

5. Verlaag de standaardtarieven

Van de concurrerende P2P-platforms biedt Lending Club historisch gezien de laagste debiteurenstandaard. Sinds 2010 ligt de standaardratio ergens tussen 0, 5% en 4% lager dan die van Prosper. Dit betekent dat u mogelijk minder verliezen ziet als belegger. Houd er rekening mee dat prestaties in het verleden geen voorspelling zijn van toekomstige resultaten en dat standaardpercentages doorgaans toenemen tijdens economische recessies.

6. Niche-oplossingen voor patiënten en autobezitters

Lending Club's Patient Solutions en leningen voor automatische herfinanciering zijn geweldig voor mensen die bezig zijn met forse medische rekeningen of legacy-autoleningen die worden uitgegeven wanneer de tarieven veel hoger waren (of hun krediet was veel armer). Omdat ze nauwer zijn toegesneden op specifieke lenersets, hebben ze de neiging sneller te zijn om ook te onderschrijven - geweldig nieuws voor mensen die gisteren behoefte hebben aan hulp.

1. Alleen opmerkingen beschikbaar in stappen van $ 25

Lending Club vereist dat je Notes in stappen van $ 25 koopt, met een minimale investering van $ 25 in elke lening. Met andere woorden, u kunt $ 100 in een bepaalde lening investeren, maar niet $ 95 of $ 105. Dit beperkt uw flexibiliteit ten opzichte van andere P2P-uitleenplatforms zoals Prosper, waarmee u kunt investeren in elk bedrag van meer dan $ 25.

2. Financiële beperkingen voor beleggers

De financiële beperkingen van de Lending Club voor beleggers - beperking van de totale beleggingen tot 10% of minder van het vermogenssaldo en minimale nettowaarde- of inkomstendrempels vereisen - sluit potentiële kredietverstrekkers uit van deelname. Terwijl Prosper-beleggers vergelijkbare beperkingen ondervinden als ze in staten leven die hen bij wet opleggen, legt het hen niet op de hele linie op, zoals Lending Club. Voor beleggers met een bescheiden inkomen of nettowaarde betekent dit dat Prosper de enige optie is.

3. Niet geschikt voor kredietnemers met gemiddelde of verminderde kredietwaardigheid

Lending Club is ontworpen voor leners met een fatsoenlijk tot uitstekend krediet. Hoewel uw financiële profiel niet perfect hoeft te zijn om hier een lening met een hogere rente te krijgen, is het onwaarschijnlijk dat u voor een lening in aanmerking komt voor een kredietrating ten zuiden van 600. Als uw kredietwaardigheid is aangetast, onderzoek dan een beveiligde creditcard in plaats daarvan. Vermijd betaaldagleningen en andere vormen van roofzucht - het zijn meestal meer problemen dan ze waard zijn.

U zou ook kunnen : op de markt voor een beveiligde creditcard? Bekijk onze verzameling van de beste beveiligde creditcards die vandaag op de markt zijn.

Net als andere ambassadeurs voor de deeleconomie verhogen peer-to-peer leningplatforms zoals Lending Club de efficiëntie en transparantie door de middenmoot weg te halen - in dit geval banken en andere traditionele kredietinstellingen. Zoals de rederijen die de taxibedrijf dwingen om haar bedrijfsmodel te heroverwegen, zouden P2P-geldschieters positieve verandering kunnen forceren in een financiële sector die sinds de financiële crisis moeite heeft gehad om nieuwe vrienden te maken.

En dat is niet het enige potentiële voordeel. Door gewone mensen die willen investeren of lenen rechtstreeks te verbinden met hun buren, legt P2P-leningen persoonlijke verbindingen tot stand die niet kunnen bestaan ​​tussen traditionele financiële instellingen - zelfs gemeenschapsbanken en kredietverenigingen - en hun kredietnemers. Sterkere, constructievere gemeenschappen zouden de echte erfenis van Lending Club en zijn collega's kunnen zijn.

Lending Club is het meest populaire P2P-leenplatform in de buurt en verbindt duizenden individuele en zakelijke kredietnemers met bereidwillige geldschieters. Leners genieten van iets lagere rentetarieven en hogere leenlimieten dan concurrenten zoals Prosper en Avant, maar een inflexibele gedeeltelijke financieringsverplichting is onaantrekkelijk. Voor beleggers worden lagere standaardtarieven gecompenseerd door financiële beperkingen die deelname beperken.

4, 3 van de 5 sterren: de hogere kredietlimieten van Lending Club en de beschikbaarheid van zakelijke leningen vergroten de aantrekkelijkheid voor kredietnemers, terwijl lagere standaardpercentages goed zijn voor beleggers. Negatieven omvatten financiële drempels voor deelnemende investeerders en gedeeltelijke financieringskwesties voor leners.

Hoe u uw huis energiezuinig kunt maken

Ik heb onlangs de overstap gemaakt van huiseigenaar naar huurder. En hoewel die overgang een gelukkige en leuke ervaring was, is er een probleem dat een beetje een schok is.De zolderruimte die ik huurt, is helemaal niet erg energie-efficiënt. Helemaal niet.Ik heb ramen met één ruit die meer dan 15 voet hoog zijn (en de winter in Michigan is goed op weg). E

Wat zijn e-sigaretten - Risico's, voorschriften en hoe ze werken

Elektronische sigaretten - in de volksmond "e-sigaretten" genoemd en oorspronkelijk in de Verenigde Staten geĂŻntroduceerd in 2007 - zijn doelwit rokers die in toenemende mate verboden zijn om hun gewoonte op openbare plaatsen te bevredigen. De omzet bereikte in 2012 $ 500 miljoen en zal naar verwachting in 2013 verdubbelen tot $ 1 miljard, en in 2014 opnieuw verdubbelen.