Sociale zekerheid werd gecreëerd op 14 augustus 1935 toen president Franklin D. Roosevelt de socialezekerheidswet ondertekende en sinds het begin controversieel is geweest. Een commentaar van het Cato-instituut vergeleek de sociale zekerheid met de welvaartsstaat van Otto von Bismarck in Duitsland en noemde het een "Ponzi-regeling, met nieuwe bijdragen die werden gebruikt om eerdere investeerders terug te betalen". "De auteur van het Cato-commentaar, Marc Rudov, verdubbelt zijn kritiek in een tweede artikel van American Thinker, waarin staat dat "Sociale Zekerheid onherroepelijk insolvent is." Deze negatieve verklaringen gaan ervan uit dat toekomstige begunstigden geen voordelen zullen ontvangen of minder betalingen zullen ontvangen dan hun bijdragen omdat hun bijdragen worden gebruikt om huidige begunstigden te ondersteunen.

Sociale zekerheid werd gecreëerd op 14 augustus 1935 toen president Franklin D. Roosevelt de socialezekerheidswet ondertekende en sinds het begin controversieel is geweest. Een commentaar van het Cato-instituut vergeleek de sociale zekerheid met de welvaartsstaat van Otto von Bismarck in Duitsland en noemde het een "Ponzi-regeling, met nieuwe bijdragen die werden gebruikt om eerdere investeerders terug te betalen". "De auteur van het Cato-commentaar, Marc Rudov, verdubbelt zijn kritiek in een tweede artikel van American Thinker, waarin staat dat "Sociale Zekerheid onherroepelijk insolvent is." Deze negatieve verklaringen gaan ervan uit dat toekomstige begunstigden geen voordelen zullen ontvangen of minder betalingen zullen ontvangen dan hun bijdragen omdat hun bijdragen worden gebruikt om huidige begunstigden te ondersteunen.

Maar wat zijn de feiten?

Hoewel velen het 'socialisme' zagen, werd sociale zekerheid gecreëerd om Amerikanen te beschermen tegen de verwoestingen van ouderdom, armoede en werkloosheid. In 1937 ontvingen 53.236 begunstigden (voornamelijk blanke mannen) een uitkering van $ 1, 3 miljoen, terwijl in 2012 56.758.185 gepensioneerde werknemers, afhankelijke familieleden en nabestaanden, en gehandicapte werknemers en hun gezinsleden 773, 2 miljard dollar aan uitkeringen ontvingen. Sociale zekerheidsbetalingen vertegenwoordigen het meerderheidsinkomen voor meer dan twee derde van alle gepensioneerden, met een gemiddeld maandelijks voordeel van $ 1.235 - nauwelijks genoeg om comfortabel te leven in de huidige dure maatschappij, maar het betekent vaak het verschil tussen dakloosheid, honger en wanhoop.

In 2035 komen naar schatting 91 miljoen Amerikanen in aanmerking voor uitkeringen. Hoewel de financierings- en uitkeringsmechanismen van het programma zullen worden gewijzigd, zal dit voor de meeste burgers het primaire financiële vangnet blijven.

Sociale zekerheid is de laatste jaren een politiek voetbal geworden, het recht om het programma af te wijzen als het toppunt van een gerechtigde, gesocialiseerde bevolking die in toenemende mate afhankelijk is van de overheid, met links het programma als het "recht en de verwachting van elke Amerikaan voor een veilige, gezonde samenleving". en waardig pensioen. '

Republikeinen hebben voorgesteld het programma te privatiseren, waarbij elke Amerikaan verantwoordelijk is (of vereist) voor zijn of haar eigen beleggingsucces, terwijl Democraten zulke inspanningen beschouwen als een achterdeur poging om de essentie van de gegarandeerde voordelen te ondermijnen. Geen enkele politieke partij heeft de bereidheid getoond om de retoriek voor feiten weg te doen, het programma zonder vooroordelen te bekijken of amendementen te koesteren die in strijd zijn met hun politieke ideologieën. Deze omgeving en de aanhoudende over-the-top-histrionics laten de gemiddelde Amerikaan in verwarring, strijdig en bezorgd over het socialezekerheidsprogramma en zijn toekomst.

Hier zijn vijf van de meest voorkomende politieke leugens:

Sociale zekerheidsbetalingen dragen niet bij aan het federale tekort of de overheidsschuld, ondanks de beweringen van conservatieve politici. Volgens de wet is de sociale zekerheid zelfvoorzienend met zijn eigen financiering - de loonheffingen die zijn geĂŻnd bij elke werkende Amerikaan - en kan hij geen geld uitgeven (socialezekerheidsvoordelen) die hij niet heeft. Betaalde loonheffingen worden geĂŻnd in het OASI- of het invaliditeitsverzekeringsfonds (DI), geĂŻnvesteerd om rente te ontvangen en gebruikt om betalingen door begunstigden te doen.

In de beginjaren van het programma betaalden er meer mensen aan de sociale zekerheid dan aan mensen die een uitkering ontvingen, wat uiteraard een overschot opleverde. Dat overschot werd geïnvesteerd in de veiligste beveiliging ter wereld: schuldbewijzen uitgegeven door de Verenigde Staten. Het conservatieve pictogram President Ronald Reagan verklaarde expliciet in het presidentiële debat van 1984: "Laten we het eens en voor altijd laten rusten ... Sociale zekerheid heeft niets met het tekort te maken. Sociale zekerheid wordt volledig gefinancierd door de loonheffing op werkgever en werknemer. "

Vice-presidentskandidaat Paul Ryan verklaarde dat "Medicare en sociale zekerheid failliet gaan" in het vice-presidentdebat van 2012. Zijn verklaring (en soortgelijke opmerkingen van conservatieve politici) is echter niet waar, omdat het de jaarlijkse inkomsten van het programma negeert. Als we diezelfde logica zouden toepassen op de grootste bedrijven in Amerika, zou geen van hen een jaar meegaan.

Apple had bijvoorbeeld eind september 2012 ongeveer $ 57 miljard aan kortlopende contanten en beleggingen. De jaarlijkse uitgaven, exclusief omzet, bedragen ongeveer $ 87, 4 miljard. De logica van congreslid Ryan suggereert dat Apple binnen acht maanden failliet zou zijn, en dat klopt natuurlijk niet. Sociale zekerheid ontving in 2012 meer dan $ 725 miljard aan belastingen, een aantal dat waarschijnlijk zal stijgen naarmate meer mensen weer gaan werken en hun inkomensniveau stijgen.

Het sociale zekerheidsprogramma is analoog aan een groot meer dat water levert aan een gemeenschap. Het meer wordt gecreëerd wanneer overtollige regen wordt opgevangen, het niveau van water dat omhoog of omlaag beweegt als er regen valt of mensen water putten. Als het meer volledig leeg is (al het overtollige water uit voorgaande jaren is opgebruikt), zal het watergebruik van de gemeenschap beperkt blijven tot de regenval in dat specifieke jaar. In het echte leven dwingen droogten watergebruiksbeperkingen; in het socialezekerheidsstelsel vereisen blijvende tekorten tussen loonbelastingontvangsten (regen) en betalingen door de begunstigde (watergebruik) lagere betalingen van de begunstigden tot het niveau waarop de totale betalingen gelijk zijn aan de totale geïnde loonheffingen.

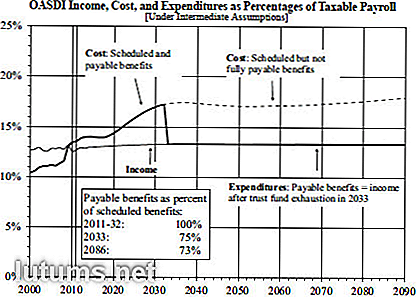

Bron: Social Security Administration 2012 Trustees Report

In 2010 overschreden betalingen aan begunstigden van de sociale zekerheid voor het eerst de inkomsten uit loonheffingen, waardoor het gebruik van de overtollige middelen nodig was om het beloofde niveau van uitkeringen te behouden. Als er geen wijzigingen worden doorgevoerd, wordt het overschot in 2033 geëlimineerd. Als de loonbelasting nu niet is verhoogd, worden de uitkeringen verlaagd om de inkomsten te evenaren; de schatting vandaag is dat de voordelen een korting van 25% ten opzichte van de bestaande tarieven vereisen. Maar, zoals Nobelprijswinnaar-econoom Paul Krugman in 2004 schreef: "Het is helemaal niet moeilijk om met fiscale pakketten te komen die het pensioenprogramma zonder ingrijpende veranderingen voor de volgende generaties veilig stellen."

De Motley Fool is het daarmee eens. Een combinatie van toenemende loonheffingen door het verlagen van het maximum op het verdiende inkomen, een lichte verhoging van de pensioengerechtigde leeftijd voor betalingen om te beginnen en het verlagen van de Cost of Living Adjustment (COLA) zou het fonds voor de komende 75 jaar fixeren. De totale impact zou het equivalent zijn van het verhogen van de totale loonbelastingtarieven van 1, 6% - het loonbelastingtarief in 2013 zal gelijk zijn voor 12, 4% verdeeld tussen werkgevers en werknemers - of over de kosten van de jaarlijkse werkloosheidsverzekering, de high-end Bush belastingverlagingen, of een vijfde van het defensiebudget.

Het Congressional Budget Office in juli 2010 heeft een uitgebreide studie gepubliceerd waarin 30 verschillende beschikbare opties zijn geanalyseerd om het bestaande niveau van voordelen te behouden en ervoor te zorgen dat toekomstige generaties dezelfde voordelen zullen genieten als eerdere generaties, maar het Congres moet nog reageren op een van zijn aanbevelingen.

Conservatieve politici beweren al jaren dat de surplus aan salarisgelden die in voorgaande jaren zijn verzameld door overheidsfunctionarissen zijn gestolen en worden gebruikt om andere federale programma's te financieren zonder medeweten of toestemming van belastingbetalers. In het beste geval vertegenwoordigen dergelijke verklaringen een verkeerd begrip van beleggingen in waardepapieren, aangezien het overschot is belegd in speciale uitgiften van staatsobligaties, gesteund door het volledige vertrouwen en krediet van de regering van de Verenigde Staten.

Deze schatkistcertificaten verschillen als volgt van andere Amerikaanse schulden:

Critici vergelijken vaak het gegarandeerde maandelijkse inkomen van de Sociale Zekerheid met de verwachte voordelen van particuliere toegezegd-pensioenregelingen of pensioenregelingen. Volgens Mercer, een wereldwijd personeels- en actuarieel adviesbureau, zijn de pensioenregelingen van bedrijven ondergefinancierd met meer dan $ 689 miljard. Als gevolg hiervan leggen bedrijven de toegezegd-pensioenregelingen zo snel mogelijk weg van naar schatting 112.000 plannen in 1985, tot minder dan 26.000 plannen in 2011. Het falen van bedrijven om hun pensioenverplichtingen na te komen, heeft ertoe geleid dat het Congres tot oprichting van de Pension Benefit Guaranty Corporation deelnemers aan het bedrijfsplan.

Plannen van staats- en lokale overheden zijn in slechtere staat (een tekort van $ 1, 4 biljoen). Dit zal ongetwijfeld leiden tot hogere belastingen, lagere servicekosten en gemeentelijke faillissementen.

De critici hebben om de volgende redenen ongelijk:

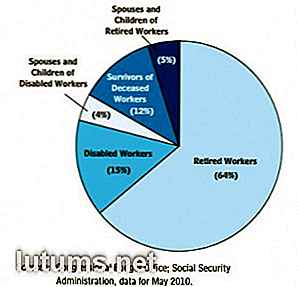

Sociale Zekerheid Begunstigden 2012

Sociale Zekerheid Administratie

Volgens Robert M. Ball, een voormalig commissaris van de sociale zekerheid, is het socialezekerheidsprogramma "sociale verzekering" bedoeld om mensen te helpen "wanneer de inkomsten stoppen omdat iemand te oud is om te werken of te arbeidsongeschikt is, of omdat de loontrekkende in het gezin sterft, of omdat er geen baan te krijgen is, of wanneer er buitengewone onkosten verbonden zijn, zeggen met ziekte. "De Motley Fool herhaalt dit sentiment en zegt dat sociale zekerheid geen pensioenplan is, maar eerder een universele verzekering programma dat werknemers, gepensioneerden en hun gezinnen beschermt tegen de onbekenden van het leven.

Hoewel de meerderheid van de voordelen aan gepensioneerden wordt verstrekt, komen de volgende personen ook in aanmerking:

Is ons socialezekerheidsstelsel perfect? Nee, maar onze leiders zijn het erover eens dat het programma voor sociale zekerheid, in de woorden van Dwight D. Eisenhower, "van vitaal belang is voor de economische veiligheid van het Amerikaanse volk." Harry S. Truman heeft eens gezegd dat het "geen dole noch een apparaat is" voor het geven van mensen iets voor niets, maar verdiend en gegarandeerd door de wet van het land. "En president John F. Kennedy zei op 30 juni 1961:" Het sociale zekerheidsprogramma speelt een belangrijke rol bij het voorzien in gezinnen, kinderen en oudere personen in tijden van stress. Maar het kan niet statisch blijven. Veranderingen in onze bevolking, in onze werkgewoonten en in onze levensstandaard moeten voortdurend worden herzien. "

Veranderingen in het programma zijn noodzakelijk en worden door beide politieke partijen erkend, hoewel Republikeinen en Democraten verschillende opvattingen hebben over de juiste en noodzakelijke amendementen.

Wat denk je - is sociale zekerheid het redden waard? Welke amendementen heeft u voor?

Een IRS-plan voor belastingbetaling opstellen - 8 stappen om te overwegen

Het is altijd leuk om een ​​belastingteruggave te ontvangen - het kan bijna bijna gratis vinden. Helaas, soms krijg je uiteindelijk Uncle Sam-geld, en zelfs als je het je niet kunt veroorloven om te betalen wat je verschuldigd bent, moet je nog steeds je belastingaangifte doen voor de indieningstermijn. Vr

Hoe u geld kunt besparen op uw wasgoed en uw kosten per lading kunt verlagen

Toen Ben Franklin zei dat niets in de wereld zeker is behalve dood en belastingen, vergat hij kennelijk de was. Misschien komt dat omdat hij een wasvrouw had om het voor hem te doen - maar tegenwoordig doen de meesten van ons dit werk zelf. Volgens de Environmental Protection Agency (EPA) gaat de gemiddelde Amerikaanse familie elk jaar door 400 wasbeurten - meer dan Ă©Ă©n lading per dag.H