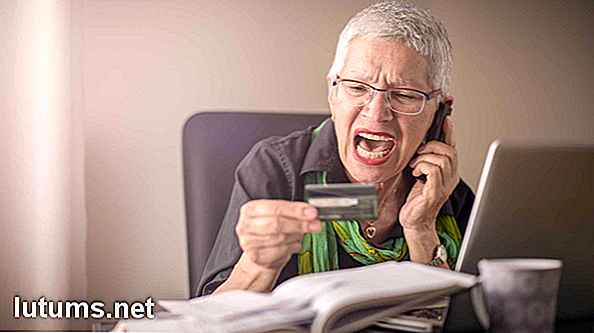

Je bent thuis en maakt je klaar voor werk wanneer de telefoon overgaat. In plaats van je afdoende af te vragen wie er op dit uur kan bellen, word je gespannen en zweet je uit. Je bent er vrij zeker van dat je weet wie de beller is: een incassobureau.

Het begon allemaal toen je een paar maanden achterliep op je autobetaling. Hoewel je de dealer hebt gebeld en hebt geprobeerd een betalingsplan uit te werken, begon je telefoontjes te krijgen van schuldinzamelaars. Je voelt je volledig hulpeloos. Je kunt het je niet veroorloven om de schuld volledig te betalen, en deze schuldinzamelaars weigeren genoegen te nemen met iets minder. Het lijkt erop dat je niets meer kunt doen om ze van je af te krijgen.

Maar de waarheid is dat je niet hulpeloos bent. Er is een federale wet die je beschermt tegen pesterijen door schuldinzamelaars - zelfs als je het geld niet kunt terugbetalen. Dit is wat u moet weten over wat schuldinzamelaars kunnen doen, wat ze niet kunnen doen en hoe u uw rechten kunt beschermen.

Als je te laat bent met het betalen van een schuld, stuurt de geldschieter het niet meteen naar een verzamelaar. Daar is een simpele reden voor: het inhuren van een incassant kost veel geld. Lenders zouden veel liever rechtstreeks met je afrekenen als ze dat kunnen.

Ten eerste zullen ze u gaan bellen en u schrijven om u te herinneren aan de schuld. Als u het niet meteen kunt betalen, proberen ze een schema op te stellen dat u kunt terugbetalen. Soms komen ze zelfs overeen om een ​​deel van de schuld kwijt te schelden als je de rest meteen terugbetaalt. Voor hen kan het opgeven van een deel van het geld goedkoper zijn dan het inschakelen van een incassobureau.

Als u echter de oproepen en brieven van de kredietgever negeert - of als u een betalingsplan opstelt en vervolgens niet betaalt - zal de kredietgever het account overboeken naar een incassobureau. In de meeste gevallen zal dit gebeuren wanneer de facturen drie tot zes maanden onbetaald zijn gebleven.

Er zijn drie hoofdtypen schuldinzamelaars:

Schuldverzamelaars werken met geldschieters om allerlei soorten schulden te innen. Een incassobureau kan u bellen over:

De twee soorten schulden die waarschijnlijk naar collecties worden verzonden, zijn creditcardschulden en onbetaalde telefoonrekeningen. Andere veel voorkomende typen zijn energierekeningen, autoleningen en medische schulden.

De Fair Debt Collection Practices Act (FDCPA) geeft regels voor wat schuldinzamelaars wel en niet mogen doen. Deze wet definieert een "incassobureau" als iemand die regelmatig schulden in naam van iemand anders incasseert. Dat betekent dat de wet van toepassing is op incassobureaus en schuldkopers, maar niet op interne incassobureaus.

Volgens de FDCPA kunnen schuldinzamelaars:

De FDCPA stelt strikte limieten aan de manier waarop schuldinzamelaars met u kunnen omgaan. Ze mogen NIET:

Meestal, wanneer u een telefoontje krijgt van een incassobureau, is het een legitiem bedrijf dat probeert een echte schuld te innen. In dat geval kunt u op de FDCPA vertrouwen om u te beschermen. Als de incassobureau zich niet aan deze wet houdt, kunt u vervolgen. Soms doen de mensen aan de andere kant van de lijn echter net alsof ze schuldinzamelaars zijn. Het zijn echte oplichters die mensen proberen te misleiden om schulden te betalen die ze niet verschuldigd zijn. Hier leest u hoe u deze nepschuldverzamelaars kunt herkennen en hoe u ze kunt gebruiken.

Het is niet altijd gemakkelijk om een ​​echte schuldverzamelaar te vertellen van een valse. Soms hebben deze oplichters zelfs enkele van uw persoonlijke gegevens, zoals een bankrekeningnummer. Er zijn echter een paar waarschuwingssignalen die u kunnen helpen bij het herkennen van een valse incasso. De beller kan een nep zijn als:

Als u niet zeker weet of de incassobureur waarmee u te maken hebt, legitiem is, kunt u als volgt reageren:

Zelfs als de incassobureur waarmee je te maken hebt legitiem is, betekent dat niet automatisch dat ze volgens de regels spelen. Je moet nog steeds voorzichtig zijn in je omgang met hen. Hier zijn een paar dingen die u kunt doen om uzelf te beschermen.

Voordat u in discussie gaat met de incassobureau, vraagt ​​u om een ​​validatiebrief. Volgens de wet moet de incasseerder u dit sturen, maar zij zullen dit niet altijd doen, tenzij u hen eraan herinnert. Ga pas akkoord met iets als je deze brief hebt gezien. Immers, de informatie schuld verzamelaars hebben over uw schulden is niet altijd correct. Je wilt niet beloven een schuld te betalen die misschien niet eens van jou is.

Wanneer u de brief ontvangt, controleert u deze om te zien wat de schuld is en of u deze herkent. Schulden worden vaak van de ene koper naar de andere verkocht en er kunnen onderweg fouten worden gemaakt. Schuldverzamelaars kunnen uiteindelijk proberen geld te incasseren dat je al hebt terugbetaald of nooit hebt betaald. Ze kunnen bijvoorbeeld achter je aan komen voor een schuld die toebehoort aan iemand anders met een vergelijkbare naam.

Als een incassant om geld vraagt ​​dat u niet verschuldigd bent, kunt u de schuld betwisten. Stuur binnen 30 dagen een brief terug met de mededeling dat deze schuld niet van u is. Als u informatie hebt om een ​​back-up van uw claim te maken, zoals een geannuleerde cheque waaruit blijkt dat de schuld is betaald, voeg dan een kopie bij. Stuur uw brief per aangetekende post en vraag om een ​​ontvangstbewijs. Op die manier kun je bewijzen dat ze de brief hebben gekregen als ze ontkennen het te ontvangen. Bewaar ook een kopie ervan voor uw administratie.

Schuldverzamelaars kunnen openstaande rekeningen melden bij de kredietbureaus. Dat betekent dat als een incassobureau een fout maakt, deze ook in uw creditrapport terecht kan komen. Het probleem kan ook in de andere richting werken. Soms nemen identiteitsdieven een lening op jouw naam aan en betalen ze het niet.

Wanneer dit gebeurt, ben jij degene die uiteindelijk het telefoontje krijgt van een incassobureau. Hoe dan ook, als een incassobureau contact met u opneemt over een schuld die u niet verschuldigd bent, controleert u uw kredietrapport om te zien of de schuld daar wordt vermeld. Als u een fout ontdekt, neemt u contact op met het kredietbureau om het te betwisten.

Als je een schuldverzamelaar vertelt dat de schuld niet van jou is, is dat niet altijd het einde van het verhaal. Ze kunnen terugsturen met bewijs dat u de schuld wel bent verschuldigd, zoals een kopie van een rekening op uw naam. Misschien heb je de rekening niet echt ondertekend - maar het is niet altijd gemakkelijk om het te bewijzen.

Als dit gebeurt, zoek dan hulp bij een advocaat. Advocaten die gespecialiseerd zijn in incasso, laten u meestal gratis met hen overleggen. Ze kunnen zelfs overeenkomen om je zaak voor niets te nemen als ze denken dat de schuldinzamelaar de wet heeft overtreden. Als ze de zaak winnen, kunnen ze de vergoeding van de eiser innen. Als u een advocaat inhuurt, vertel dan aan de incassobureau dat u dit hebt gedaan. Volgens de wet moeten ze vanaf dat moment met uw advocaat omgaan, niet met u. Dit bespaart u het gedoe van het omgaan met oproepen en brieven.

Soms heb je geen andere keus dan zelf met een schuldinzamelaar om te gaan. Je hoeft ze echter niet te laten grillen. In een artikel in de Bankrate adviseert consumenteneducator John Ulzheimer mensen om 'zo min mogelijk te zeggen' als het gaat om schuldinzamelaars. Ze proberen je uit jouw bekwaamheid te halen, maar je hoeft niet mee te spelen.

Een andere deskundige, Geri Detweiler, zegt dat het ook belangrijk is om kalm en geconcentreerd te blijven. Schuldverzamelaars proberen je soms bang te maken om ze te geven wat ze willen. Detweiler adviseert mensen die omgaan met schuldinzamelaars om "een gebroken record te zijn." Blijf de basisfeiten herhalen en geef ze niets anders.

Het is een goed idee om een ​​schriftelijke registratie bij te houden van al uw transacties met schuldinzamelaars. Op die manier, als de schuldenaar de wet overtreedt, heb je je gegevens als bewijs. Bewaar al uw records samen in een enkel, gelabeld bestand. Op die manier kun je ze vinden als je ze nodig hebt.

Dossier alle brieven de collector u verzendt, en exemplaren van uw reacties. Houd ook aantekeningen bij van al uw telefoongesprekken. Vermeld voor elke oproep de naam van de incassobureau, het bedrag dat ze u verschuldigd zijn, de datum en tijd en een samenvatting van het gesprek. Bewaar ook eventuele voicemails die ze op uw telefoon achterlaten.

Wanneer een incassobureau voor het eerst contact met je opneemt, proberen ze waarschijnlijk om je ervoor te helpen de schuld volledig te betalen. Als je dat echter niet kunt, zijn ze vaak bereid om minder te accepteren. Dit geldt vooral voor schuldkopers, die je schuld voor centen op de dollar hebben gekocht. Ze hoeven niet het hele bedrag terug te krijgen om winst te maken. Maar zelfs verzamelaars van derde partijen halen vaak liever meteen een deel van het geld dan de zaak voor de rechter slepen.

In het artikel Bankrate stelt Ulzheimer voor om te gaan lopen met een lowball-aanbod. Vertel de incassant dat je bereid bent om 10% tot 15% te betalen van wat je verschuldigd bent. Ze zullen dit aanbod waarschijnlijk niet accepteren, maar meestal nemen ze genoegen met 30% tot 50% van de volledige schuld.

Als alternatief kunt u een deal voor "betaling om te verwijderen" aanbieden. U stemt ermee in om de schuld volledig te betalen en de incassant stemt ermee in om de incassorekening uit uw kredietrapport te halen. De incassobureau neemt rechtstreeks contact op met de kredietbureaus om de rekening te laten verwijderen. Dit kan een goede manier zijn om een ​​factuur te verwerken die accuraat is, maar verdwaald of over het hoofd wordt gezien. Kredietbureaus fronsen deze praktijk en niet alle schuldinzamelaars zijn bereid om het te doen. Er is echter geen wet tegen. Als u het zich kunt veroorloven om de volledige schuld af te betalen, kan een dergelijke overeenkomst uw kredietwaardigheid een flinke boost geven.

Als u een deal met een crediteur uitwerkt, moet u ervoor zorgen dat u alle details schriftelijk ontvangt. Stuur geen betalingen totdat u deze schriftelijke overeenkomst hebt. Dit is vooral belangrijk bij een deal om betalingen te verwijderen. Het is ook belangrijk als de crediteur belooft geen verdere acties tegen u te ondernemen zodra de schuld is betaald.

Zodra je een schriftelijke overeenkomst hebt, stuur je je betaling. Het is het beste om een ​​cheque te gebruiken in plaats van een persoonlijke cheque. Op die manier geeft u de incassobureau geen toegang tot uw bankrekeninggegevens. U kunt ook de online betaalservice van uw bank gebruiken als die er is.

Als u akkoord bent gegaan om de schuld in termijnen terug te betalen, zal de incassant waarschijnlijk voorstellen dat u het geld rechtstreeks van uw bankrekening laat opnemen. Dit klinkt handig omdat ze elke betaling kunnen verzamelen zodra deze binnenkomt, zonder enige inspanning van u. Deskundigen zeggen echter dat het een slecht idee is. Zodra een incassobureau toegang heeft tot uw account, is er niets dat hen weerhoudt om erin te duiken en het volledige bedrag te nemen dat u verschuldigd bent.

Een ander trucschuldverzamelaarsgebruik is om te suggereren dat u hen een reeks van gepostdateerde cheques toestuurt. Op die manier kunnen ze elk op de juiste datum deponeren. Volgens de wet mag een incassobureau geen gepostdateerde cheque storten vóór de datum op de cheque. Maar schuldinzamelaars spelen niet altijd volgens de regels, dus experts zeggen dat je ook niet akkoord moet gaan met deze deal.

Terwijl u de schuld terugbetaalt, houdt u een register bij van uw betalingen. Wanneer u de laatste doet, ontvang dan een ontvangstbewijs dat de schuld volledig is betaald. Op die manier kan de verzamelaar een paar maanden later niet terugkomen en beweren dat je meer geld schuldig bent voor rente of te late vergoedingen.

Als u een deal met een incassobureau niet kunt afhandelen, kan de volgende brief die u van hen ontvangt een dagvaarding zijn. Wat je ook doet, gooi het niet in de prullenbak - zelfs als je denkt dat je het duidelijk hebt gemaakt, ben je het geld niet verschuldigd. Het is waar, er zijn een aantal gewetenloze schuld verzamelaars die een valse gerechtelijke dagvaarding zullen sturen om te proberen je bang te maken. Maar als het de echte deal is en je negeert het, dan geef je je kans op om tegen een loonbeslag te vechten.

Dat betekent echter niet dat je een verdacht lijkende dagvaarding op het eerste gezicht moet aannemen. Controleer in plaats daarvan de dagvaarding om te controleren of deze echt is. Bel niet alleen het adres of telefoonnummer voor de rechtbank op de dagvaarding zelf. Als de dagvaarding een vervalsing is, is die informatie waarschijnlijk nep. Zoek in plaats daarvan de contactgegevens van de rechtbank zelf op. Bel of schrijf vervolgens rechtstreeks en vraag of de melding klopt. Als het echt is, neem dan contact op met een advocaat.

Telkens wanneer u problemen tegenkomt met een incassobureau, kunt u deze melden bij de FTC en uw overheidsagent. Veel staten hebben hun eigen wetten over incasso die anders zijn dan die van de FDCPA. Het kantoor van uw AG kan u laten weten wat uw rechten zijn volgens de staatswetgeving. Als blijkt dat de incassobureau de wet heeft overtreden, kunt u ze aanklagen bij een van de federale of federale rechtbanken. Je hebt maximaal een jaar vanaf het moment van de overtreding om je rechtszaak aan te spannen.

Als u wint, kan de rechter de incassant opdracht geven om u terug te betalen voor eventuele geleden schade, zoals verloren lonen of medische rekeningen. U kunt ook worden vergoed voor de honoraria van uw advocaat en de gerechtskosten. Bovendien moet de verzamelaar u tot $ 1.000 betalen, zelfs als u geen schade hebt geleden.

Als blijkt dat veel mensen het slachtoffer waren van dezelfde schuldinzamelaar, kun je samen een class-action-suit samenstellen. De incassobureau kan worden gedwongen om tot $ 500.000 te betalen, of 1% van hun nettowaarde, afhankelijk van welke lager is. Als je een incassant aanklaagt, gaat je schuld echter niet weg. Zolang je het geld verschuldigd bent, moet je het nog steeds betalen - zelfs als de incassobureau de wet heeft overtreden terwijl hij probeerde het te incasseren.

Zoals je ziet, kan het omgaan met schuldinzamelaars een groot probleem zijn. Natuurlijk is het nog erger als ze schaduwachtige tactieken gebruiken. Maar zelfs als ze zich aan de regels houden, is het hebben van een schuld in verzamelingen stressvol. Het veroorzaakt ook veel schade aan uw kredietwaardigheid.

Het is veel beter om te voorkomen dat een schuld in de eerste plaats naar een verzameling gaat. Als u ooit merkt dat u achterloopt op betalingen, steek dan niet alleen uw vingers over en hoop dat de geldschieter het laat glijden. Neem in plaats daarvan zelf contact op met de schuldeiser. Vraag of je de schuld kunt herfinancieren of, bij gebrek daaraan, een plan uitwerkt om het af te betalen.

Rekeningen kunnen ook in collecties terechtkomen omdat je niet weet dat je ze hebt. Dit kan vaak gebeuren met medische rekeningen. De beste manier om dit probleem te voorkomen, is om uw e-mail goed in de gaten te houden. Open alle rekeningen meteen en als ze er niet goed uitzien, bel dan de schuldeiser voor een uitleg.

Heb je ooit een schuldinzamelaar behandeld? Welk advies zou je anderen erover willen geven?

Wat zijn schuldenconsolidatieleningen - Voordelen, risico's & alternatieven

Omgaan met schulden kan een frustrerende, emotioneel belastende ervaring zijn. Of u nu hoge tegoeden op uw creditcard hebt, aanhoudende medische schulden of een hypotheek die verlammend werkt, uw financiële verplichtingen kunnen uw vermogen om een ​​evenwichtig leven te leiden verstoren. Als u denkt dat u uw schulden niet alleen kunt aflossen, overweegt u misschien een optie die honderdduizenden andere Amerikanen verlichting heeft gebracht: een schuldconsolidatielening, ook wel een herfinancieringslening genoemd.Deze

Wanneer is de beste tijd van het jaar om grote apparaten te kopen?

Benjamin Franklin zei ooit: "Noodzaak heeft nooit een goed koopje gemaakt." Het was waar in Ben's tijd en het is nog steeds waar vandaag.Overweeg wat er gebeurt als u op het laatste moment besluit om een ​​vakantie naar het strand te nemen. Wanneer u online gaat om het te boeken, zijn de ticketprijzen astronomisch. Ma