Veel mensen wenden zich tot obligaties als een manier om te sparen voor hun pensioen. Anderen gebruiken obligaties als een langetermijninvesteringsvehikel om de doelen van vervroegde uittreding te financieren, zoals het betalen voor de bruiloft van een kind of het betalen voor collegegeld. En dan zijn er mensen die eenvoudig hun jaar-op-jaar winst willen laten groeien door te beleggen in obligaties, die doorgaans minder volatiel zijn dan aandelen.

Wanneer veel mensen het woord 'obligaties' horen, denken ze meestal aan bedrijfsobligaties - die uitgegeven door grote bedrijven in het publieke oog. Er is echter veel meer in de obligatiemarkt dan alleen dat. In feite zijn gemeentelijke obligaties een andere populaire optie voor mensen die willen breken in de wereld van obligatiebeleggingen.

Hoewel bedrijfsobligaties en gemeentelijke obligaties veel dezelfde kenmerken hebben, zijn het in werkelijkheid heel verschillende beesten. Als u het verschil tussen beide begrijpt, kunt u bepalen welk type obligatie het beste bij u past en het beste aansluiten bij uw financiële behoeften en beleggingsstrategie.

Een obligatie is een schuldbewijs of lening uitgegeven om geld te lenen. Wanneer u een obligatie koopt, komt u in feite overeen om de uitgevende instelling een bepaald bedrag te lenen voor een vooraf ingestelde periode. In het algemeen komt de kredietnemer in ruil voor het betalen van rentebetalingen met een vaste rentevoet gedurende de looptijd van de obligatie. Zodra de looptijd van de obligatie eindigt, is de lener verplicht om de hoofdsom volledig terug te betalen.

Er zijn enkele bandvariaties die afwijken van dit basismodel. Zo maken zero-coupon-obligaties bijvoorbeeld geen rentebetalingen, maar kunnen ze worden gekocht tegen een korting van de nominale waarde. Een nulcouponobligatie met een nominale waarde van $ 10.000 en een looptijd van 10 jaar kan vandaag worden verhandeld voor slechts 60% van de nominale waarde, of $ 6.000, wat betekent dat u $ 6.000 vooraf betaalt, maar uw obligatie in 10 jaar inwisselt voor een uitbetaling van $ 10.000.

Er zijn andere soorten obligaties beschikbaar. Rentebetaalde obligaties zijn echter de meest voorkomende.

Er zijn twee manieren om geld te verdienen door te beleggen in rentedragende obligaties: je kunt obligaties vasthouden en rentebetalingen in de loop van hun respectieve voorwaarden innen, of je kunt je obligaties met een premie verkopen voordat ze vervallen. Omdat de waarde van obligaties afhankelijk van de marktomstandigheden kan stijgen of dalen, kunt u mogelijk uw obligaties verkopen voor meer dan waarvoor u ze hebt betaald.

Factoren zoals rentetarieven en de beoordeling of prestaties van een bedrijf kunnen van invloed zijn op de waarde van uw obligaties. Obligaties en rentetarieven hebben de neiging om een ​​omgekeerde relatie te hebben. Wanneer de rente omhoog gaat, nemen de obligatiekoersen vaak af - en omgekeerd, maken verlaagde rentetarieven het aantrekkelijker voor obligaties die hogere rente betalen. De rating van een emittent kan ook de obligatiekoersen beïnvloeden, zodat wanneer een rating stijgt, ook de obligatiekoersen. Evenzo, als u een bedrijfsobligatie koopt en de emittent een positieve winstmarge vrijgeeft, ziet u mogelijk de nominale waarde van uw obligatie stijgen.

Bedrijfsobligaties zijn leningen die worden uitgegeven door bedrijven. Bedrijven geven vaak obligaties uit om te betalen voor zaken als onderzoek en ontwikkeling, bedrijfskosten en expansie. Bedrijfsobligaties worden ondersteund door het vermogen van de uitgevende instelling om terug te betalen wat ze lenen, meestal door verkoop, activiteiten en activa.

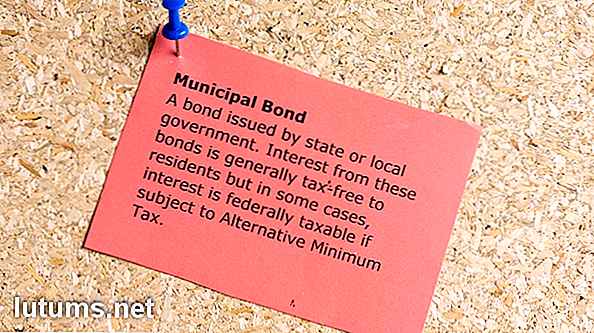

Gemeentelijke obligaties, of kortweg 'muni-obligaties', zijn leningen die zijn uitgegeven door overheidsinstanties of gemeenten. Gemeentelijke obligaties worden meestal gebruikt voor het financieren van openbare projecten zoals infrastructuur, wegreparaties, ziekenhuizen en schoolsystemen.

Dit zijn de twee meest voorkomende soorten gemeentelijke obligaties:

Algemene obligaties worden doorgaans als veiliger beschouwd dan obligaties omdat de uitgevende instelling alle middelen kan gebruiken die nodig zijn om haar kredietverstrekkers terug te betalen. Een stad kan bijvoorbeeld belasting heffen als dat nodig is om geplande obligatiebetalingen te doen.

Daarentegen zijn inkomstenobligaties afhankelijk van inkomsten uit een specifiek project om geldschieters terug te betalen. Als een stad bijvoorbeeld inkomstenobligaties uitgeeft om een ​​nieuwe tolweg te bouwen, kan het geld dat wordt opgehaald van forenzen worden gebruikt om geplande betalingen aan obligatiehouders te doen.

Opbrengstenobligaties zijn een beetje risicovoller dan obligaties met een algemene verplichting, omdat het vermogen van emittenten om obligatiehouders terug te betalen direct gekoppeld is aan een specifieke inkomstenstroom. In tegenstelling tot obligaties van algemene obligaties, kan een gemeente niet eenvoudigweg andere middelen aanboren om zijn verplichtingen na te komen. Als het betreffende project niet genoeg inkomsten genereert, loopt de betrokken emittent het risico dat hij in gebreke blijft of niet betaalt zoals het hoort.

Zowel bedrijfsobligaties als gemeentelijke obligaties hebben een zekere mate van risico. Het begrijpen van deze risico's is een cruciaal onderdeel van het maken van een goede investering.

Laten we zeggen dat u bijvoorbeeld een 10-jarige lening koopt met een rentepercentage van 2%. Als de rente de komende jaren stijgt en hetzelfde bedrijf begint met het uitgeven van obligaties die 4% betalen, zullen uw obligaties waarschijnlijk waarde verliezen. Als je ze verkoopt voordat ze volwassen zijn, ga je waarschijnlijk hun hoofdsom verliezen.

Aan de andere kant is het goede ding over obligaties dat, ongeacht wat de marktwaarde op dat moment is, als je ze vasthoudt tot hun vervaldatum, je geen van je hoofdsom verliest zolang de emittent het niet doet. t standaard.

Zowel gemeentelijke als bedrijfsobligaties volgen een waarderingssysteem dat beleggers in staat stelt om een ​​idee te krijgen van de financiële positie van hun emittenten. Ratings kunnen u niet beschermen tegen renterisico, maar ze kunnen u (in zekere mate) beschermen tegen wanbetalingsrisico's.

Hoe hoger de obligatierating, hoe minder waarschijnlijk de emittent in gebreke zal blijven bij zijn verplichtingen. Bedrijfs- en gemeentelijke obligaties worden op dezelfde manier gewaardeerd.

Dit zijn de drie belangrijkste ratingbureaus die worden gebruikt om obligaties te beoordelen:

S & P en Fitch gebruiken een vergelijkbaar beoordelingssysteem, terwijl het Moody's-systeem enigszins afwijkt. Bedrijfsobligaties of gemeentelijke obligaties met een BBB- of Baa3-rating of hoger worden beschouwd als investment grade, wat betekent dat zij een laag wanbetalingsrisico hebben. Aan de andere kant worden obligaties met een rating lager dan BBB- of Baa3 beschouwd als junk bonds, wat betekent dat ze eerder hun verplichtingen niet nakomen.

Hoewel bedrijven en gemeenten veel dezelfde kenmerken delen, zijn er een aantal belangrijke verschillen tussen beide.

Bedrijfsobligaties worden gebruikt om kapitaal aan te trekken, zodat bedrijven kunnen blijven opereren en op hun beurt geld kunnen verdienen. Gemeentelijke obligaties zijn anders in die zin dat ze worden gebruikt om openbare projecten te financieren en steden, gemeenten en provincies soepel te laten functioneren.

Vaak is het doel van de projecten gefinancierd met gemeentelijke obligaties om de kwaliteit van leven te verbeteren voor degenen die in de uitgevende plaatsen wonen. In dit opzicht hebben velen de neiging gemeentelijke obligaties te vergelijken met non-profitorganisaties, in die zin dat het doel van de uitgifte ervan niet is om geld te verdienen, maar om diensten aan het publiek aan te bieden. Zelfs tolwegen en bruggen, die vaak worden gefinancierd met gemeentelijke obligaties, worden niet als "winstgevend" beschouwd op dezelfde manier als openbare bedrijven. Hoewel tolwegen en bruggen inkomsten genereren, wordt dat geld vaak gebruikt om ze up-to-date te houden en te onderhouden - het komt niet eenvoudigweg op iemands bankrekening terecht.

Obligatiebeleggers die zich inzetten voor gemeenschapsbelangen of maatschappelijk beleggen, kiezen doorgaans voor gemeentelijke obligaties boven bedrijfsobligaties. Gemeentelijke obligaties worden vaak uitgegeven om ziekenhuissystemen te bouwen, huisvestingsprojecten te ontwikkelen in slecht onderhouden buurten, scholen bij te werken en parken en gemeenschapstuinen op te ruimen. Bedrijfsobligaties daarentegen worden vaak gebruikt om producten te ontwikkelen die een bedrijf vervolgens met winst verkoopt.

De rente op bedrijfsobligaties is onderworpen aan federale, staats- en lokale belastingen. Bij gemeentelijke obligaties is de rente die u verdient echter altijd vrijgesteld van federale belastingen. Als u een obligatie koopt die is uitgegeven door de staat waarin u woont, kan de rente die u verdient, ook worden vrijgesteld van staats- en lokale belastingen.

Als u bovendien een gemeentelijke obligatie koopt die is uitgegeven door een van de Amerikaanse territoria (zoals Puerto Rico, de Maagdeneilanden en Guam), is de rente ook vrijgesteld, zowel op federaal als op staatsniveau. Om deze reden hebben gemeentelijke obligaties de neiging om een ​​beroep te doen op degenen die in hoge inkomstenbelasting staan.

Sommige mensen gebruiken de termen "rentevoet" en "opbrengst" door elkaar, maar ze zijn eigenlijk heel anders. De rentevoet is het bedrag van de rente die de obligatie-uitgever overeenkomt om u te betalen, terwijl het rendement het rendement is op basis van de huidige prijs van de obligatie. De enige keer dat de rente en het rendement hetzelfde zijn, is wanneer de obligatie de oorspronkelijke nominale waarde waard is.

Laten we zeggen dat u een obligatie koopt met een nominale waarde van $ 10.000 en een rentepercentage van 5%. Als dat het geval is, kunt u $ 500 per jaar rente verwachten.

Laten we nu zeggen dat dezelfde prijsdaling van $ 10.000 in prijs te wijten is aan de marktomstandigheden, en als gevolg daarvan is de nominale waarde slechts $ 5.000. In dat geval is het nieuwe rendement 10%, maar de rente blijft op 5%. Ervan uitgaande dat de uitgevende instelling zijn betalingen uitvoert zoals gepland, krijgt u alsnog $ 500 per jaar aan rentebetalingen, maar uw rendement is slechts 5%, terwijl iemand die de obligaties koopt tegen de nieuwe prijs dezelfde rente van $ 500 krijgt maar een rendement van 10%.

Bedrijfsobligaties hebben over het algemeen de neiging hogere rentetarieven en rendementen te bieden dan gemeentelijke obligaties. Volgens WM Financial Strategies bedroeg het gemiddelde rendement op gemeentelijke obligaties iets meer dan 4% tussen 2005 en 2015, terwijl het gemiddelde rendement op bedrijfsobligaties tussen 5% en 7% lag.

Anderzijds bieden gemeentelijke obligaties belastingvrije rente, wat helpt om een ​​deel van de mogelijk verloren gegane inkomsten goed te maken door af te zien van een hogere rente. Als u zich niet in een bijzonder hoge belastingschijf bevindt, of als u weet dat u in een bepaald jaar enige verliezen op uw beleggingen zult lijden (en in staat bent om deze verliezen af ​​te schrijven tegen winst op uw belastingen), kan het meer opleveren financiële zin om te beleggen in een bedrijfsobligatie met een hogere opbrengst en belastingen te betalen voor de rente die u verdient.

Om het verschil tussen belastbare bedrijfsobligatierente en belastingvrije gemeentebondsrente te verzoenen, kunt u de belastingsequivalente opbrengst berekenen. Dit kan u helpen bepalen of belastbare bedrijfsobligaties of vrijgestelde muni-obligaties de meest winstgevende optie voor u zullen zijn.

Online rekenmachines zijn beschikbaar om u te helpen bij het uitvoeren van de cijfers, of, als u moedig bent, kunt u de volgende formule gebruiken: rm = rc (1-t) of rc = rm / (1-t)

Stel dat u in een belastingschijf van 30% vervalt en een gemeentelijke obligatie koopt die 4% rente betaalt.

Met behulp van de bovenstaande vergelijking kunt u vaststellen dat het gratis belastingtarief van 4% gelijk is aan het kopen van een bedrijfsobligatie met een rentepercentage van 5, 71% en het betalen van belastingen op uw inkomsten.

Zowel bedrijfsobligaties als gemeentelijke obligaties hebben een zeker risico op wanbetaling. Dat gezegd hebbende, hebben gemeentelijke obligaties historisch lage wanbetalingsgraden, en volgens LearnBonds hebben gemeentelijke obligaties 50 tot 100 keer minder kans op wanbetaling dan bedrijfsobligaties met een vergelijkbare rating. Bovendien meldde S & P volgens Liberty Street Economics slechts 47 muni-debiteurenstandaarden tussen 1986 en 2011, en Moody's rapporteerde slechts 71 tussen 1970 en 2011. Daarentegen rapporteerde S & P 2.015 bedrijfsobligatie-standaardwaarden en Moody's vermeldde 1.784 tijdens diezelfde periodes.

Als u een gemeentelijke obligatie koopt met een sterke kredietwaardigheid, zult u nog minder snel een standaard tegenkomen. Volgens Invesco zijn er sinds 1970 geen Aaa-rated gemeentelijke obligatie-standaardwaarden en vanaf dat moment is slechts 0, 01% van muni-obligaties met een Aa-rating in gebreke gebleven. Daarentegen hebben Aa-rated bedrijfsobligaties sinds 1970 een wanbetalingspercentage van 0, 99% en bedrijfsobligaties met een Aaa-rating een default rate van 0, 49%.

Wanneer u met standaardinstellingen te maken hebt, is Ă©Ă©n ding dat u in gedachten houden, uw herstelpercentage, dat is de mate waarin obligatiehouders uiteindelijk worden betaald wat ze verschuldigd zijn nadat een emittent in gebreke is gebleven. Gemeentelijke obligaties hebben doorgaans een veel sterker herstelpercentage dan bedrijfsobligaties. Volgens gemeenterbonds.com ligt het herstelpercentage voor obligaties met een algemene verplichting dicht bij 100%, en volgens Moody's bedroeg het uiteindelijke herstelpercentage voor gemeentelijke obligaties ongeveer 60% tussen 1970 en 2013, terwijl het herstelpercentage voor bedrijfsobligaties was slechts 48% van 1987 tot 2013.

Een van de grootste toetredingsdrempels met betrekking tot gemeentelijke obligaties is het feit dat de meeste worden geleverd met minimale investeringsvereisten. Hoewel dit ook geldt voor bedrijfsobligaties, vereisen de meeste gemeentelijke obligaties een minimale investering van $ 5.000. Bedrijfsobligaties daarentegen kunnen doorgaans worden gekocht in coupures van $ 1.000, waardoor ze veel beter toegankelijk zijn voor het publiek.

De gemeentelijke obligatiemarkt is slechts ongeveer een derde van de grootte van de bedrijfsobligatiemarkt, wat betekent dat er veel meer investeringsmogelijkheden zijn als het gaat om bedrijfsobligaties. De gemeentelijke obligatiemarkt is ongeveer $ 3, 7 biljoen groot, terwijl de markt voor bedrijfsobligaties ongeveer $ 11 biljoen aan uitstaande obligatie-emissies heeft.

Wanneer u obligaties koopt, bent u gebonden aan de voorwaarden die in hun contracten zijn vastgelegd. Als u bijvoorbeeld een 20-jarige lening koopt, zit u vast aan welke rentevoet u in de loop van 20 jaar ook betaalt. Je enige uitweg is om je obligaties te verkopen, voor beter of slechter.

Als de marktomstandigheden goed zijn, kun je winst maken door je obligaties te verkopen voor meer dan wat je ervoor hebt betaald. Als de marktomstandigheden echter slecht zijn of als de specifieke obligatie die u wilt verkopen onwenselijk is vanwege een lage kredietwaardigheid, kunt u uiteindelijk minder krijgen dan wat u heeft betaald.

Over het algemeen worden bedrijfsobligaties beschouwd als liquide dan gemeentelijke obligaties, wat betekent dat u een betere kans hebt om een ​​bedrijfsobligatie te verkopen zonder verlies te nemen. De reden hiervoor is dat bedrijfsobligaties actief worden verhandeld op de New York Stock Exchange. Gemeentelijke obligaties worden daarentegen meestal gekocht en verkocht in zogenaamde over-the-counter-markt, wat betekent dat ze niet worden verhandeld op een openbare beurs.

Als een obligatie op een beurs wordt genoteerd, kan deze op elk moment worden gekocht of verkocht. Meestal wordt echter slechts een kleine subset van gemeentelijke obligaties actief op een bepaald moment te koop aangeboden en kan het aanbod van dag tot dag aanzienlijk verschillen. Omdat gemeentelijke obligaties niet worden verhandeld op een beurs, is er minder kans om een ​​koper te vinden zodra u besluit dat u klaar bent om ze te verkopen.

Emittenten van bedrijfsobligaties zijn verplicht om bepaalde informatie openbaar te maken die van invloed kan zijn op hun obligaties, zoals financiële problemen of inkomsten. Bovendien moeten bedrijfsobligaties, wanneer ze worden gekocht en verkocht, ook worden bekendgemaakt.

Gemeentelijke obligaties hebben momenteel echter niet dezelfde informatievereisten voor zowel emittenten als makelaars, dus er is minder informatie voor potentiële beleggers om te evalueren. Er worden echter stappen ondernomen om de gemeentelijke obligatiemarkt transparanter te maken. Op 13 februari 2015 heeft Securities and Exchange Commissioner Luis A. Aguilar een verklaring uitgegeven waarin wordt opgeroepen tot veranderingen om de gemeentelijke obligatiemarkt eerlijker en toegankelijker te maken voor individuele beleggers.

Omdat gemeentelijke obligaties doorgaans niet op een beurs worden gekocht, vragen de makelaars en dealers die ze verkopen vaak bovendien markeringen die zijn ingebouwd in de prijzen waarvoor ze worden aangeboden. Bovendien zou u een commissie kunnen betalen, die uw kosten kan verhogen en weg kunt vriezen bij elke winst die u van uw investering hoopt te maken. Hoewel u ook een commissie voor bedrijfsobligaties kunt betalen, hebben deze niet de neiging dezelfde markups te dragen omdat ze op grotere schaal beschikbaar zijn en de prijzen gemakkelijker te volgen zijn.

Gemeentelijke obligatie-informatie kan enigszins moeilijk te verkrijgen zijn, maar de website van de Municipal Securities Rulemaking Board is een geweldige bron. Het bevat belangrijke gegevens, zoals recente handelsactiviteiten en historische obligatiekoersen.

Zowel bedrijfsobligaties als gemeentelijke obligaties hebben hun voor- en nadelen. Bedrijfsobligaties bieden vaak een hoger winstpotentieel, maar met dat positieve effect is er een verhoogd risico op wanbetaling. Daarentegen hebben gemeentelijke obligaties doorgaans een lager rendement dan bedrijfsobligaties, maar de kans dat een gemeentelijke obligatie in gebreke blijft, is veel lager. En hoewel de rente op bedrijfsobligaties niet dezelfde belastingvrije status heeft als die van gemeentelijke obligaties, is het mogelijk dat degenen met een lagere inkomstenbelasting beter kunnen beleggen in bedrijfsobligaties met hogere tarieven.

Als u het type belegger bent dat zich inzet voor sociale impact, bent u misschien eerder geneigd om geld in gemeentelijke obligaties te steken, omdat deze vaak worden gebruikt om openbare projecten te financieren die gemeenschappen en levens verbeteren. Aan de andere kant, als u niet veel geld heeft om te beleggen en de flexibiliteit wilt om uw obligaties gemakkelijk te verkopen, kunnen bedrijfsobligaties een betere optie zijn.

Welk type obligaties heeft u in uw beleggingsportefeuille? Ben je blij met hun prestaties?

10 coole elektronische gadget cadeau-ideeën voor ongeveer $ 50

Zelfs wanneer het niet het shoppen van feestdagen is, zijn veel mensen nog steeds in een dilemma op zoek naar dat perfecte geschenk voor diegene waar ze van houden. Of het nu voor een verjaardag, een jubileum of 'gewoon omdat' is, u kunt nooit fout gaan door een elektronisch gadget te geven.Hoewel je misschien denkt dat investeren in een elektronisch apparaat een duur geschenk kan zijn, is de prijs van enkele van de populairste gadgets van tegenwoordig verrassend laag, vooral als je een van de beste sites voor online tech deals gebruikt

Babydouche presenteert nieuwe ouders die ze daadwerkelijk zullen gebruiken

Ik ben dol op winkelen voor baby's. Alles is zo schattig en klein en schattig. Maar de meeste dingen waar ik naar op zoek ben, zullen niet erg nuttig zijn voor de nieuwe ouders. Ik kreeg het magere van twee experts (met baby's) die zeggen dat de volgende items het meest worden gewaardeerd - alle citaten komen uit de mond van moeders