De eerste ervaring van de mensheid met compounding - de accumulatie van grote aantallen door de systematische toevoeging van kleine sommen over een bepaalde periode - kwam van de natuur, niet van de wiskunde.

De eerste ervaring van de mensheid met compounding - de accumulatie van grote aantallen door de systematische toevoeging van kleine sommen over een bepaalde periode - kwam van de natuur, niet van de wiskunde.

Duizenden jaren geleden in de vruchtbare halve maan van het Midden-Oosten, verlieten oude mensen hun nomadische wegen, vormden de eerste gemeenschappen ter wereld en begonnen de grond te bewerken, waarbij ze tarwe, gerst en andere granen ophoopten. Groeiseizoenen afgesloten met het oogsten en opslaan van graan, dat werd gebruikt in maanden dat de landbouw niet mogelijk was en andere voedselbronnen schaars waren.

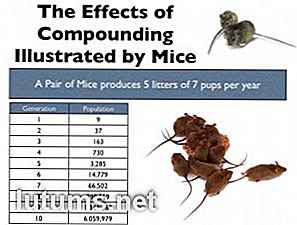

Maar omdat de grote hoeveelheden graan in overdekte gebouwen (silo's) werden opgeslagen, vormden ze een onweerstaanbare voedselbron voor Mus musculus - de muis van het gemeenschappelijke huis - die zich zou beschermen tegen hun natuurlijke vijanden door de beschutting van de silo's. Dientengevolge, muizen werden zeer productief, uiteindelijk leidend tot de verspreiding van muizen over de hele wereld als ze volgden migrerende landbouwers. In feite kan een enkel paar muizen 70 nakomelingen produceren tijdens hun tweejarige leven, met een gemiddeld nest van zeven pups, vijf keer per jaar.

BRON: MR Lewis, 8 november 2013

De toevoeging van 70 muizen over een periode van twee jaar zou lastig zijn, maar niet catastrofaal. Een enkele muis eet ongeveer Ă©Ă©n gram voedsel per dag; 70 muizen eten elk jaar ongeveer 70 gram of minder dan een enkele schepel tarwe. Bij het beschouwen van het effect van "compounding" vormen de muizen echter een ernstige bedreiging.

Elk paar muizen gaat nog eens 70 pups produceren die op hun beurt hun eigen nesten gaan hebben, enzovoort, door de volgende generaties. Tegen het einde van twee jaar kan het oorspronkelijke paar muizen een populatie van meer dan zes miljoen hongerige wezens produceren, die samen meer dan 223 bushels opgeslagen tarwe per dag consumeren.

Oude graanschuren opgeslagen tussen 60 en 80 ton tarwe, of ongeveer 2500 bushels. Een enkel paar muizen, ongecontroleerd, kon groeien - of "samenkomen" - in een massa wezens die in staat waren om de opgeslagen voedselvoorraad van een heel dorp in minder dan twee weken te eten. Indirect leidde het effect van compounding tot de domesticatie van verwilderde katten, de controle over de ontluikende knaagdierenpopulaties en misschien het voortbestaan ​​van steden en gemeenschappen zoals we die vandaag kennen.

Net zoals muizen generaties nageslacht produceren, die elk hun eigen nageslacht produceren, wekt rijkdom meer welvaart op in de vorm van rente, die op zijn beurt meer welvaart en meer interesse produceert. Jack London, auteur van de vroege 20e eeuw, verwees naar 'samengestelde interesse' in een essay uit 1906 en noemde het 'een opmerkelijke uitvinding van de mens'. Londen concludeerde dat 'als ik onmiddellijk begon en werkte en redde tot ik 50 jaar oud was, Ik zou dan kunnen stoppen met werken en deel gaan nemen aan een redelijk deel van de geneugten en goedheid die dan hogerop in de maatschappij voor mij open zouden staan. "

Het samenstellen van rijkdom (of muizen, zoals in het bovenstaande voorbeeld) wordt direct beĂŻnvloed door het volgende:

Dierlijke populaties worden geconfronteerd met natuurlijke obstakels - roofdieren, ziekte, onzekere voedselvoorraden - die hun bevolkingsgroei en het effect van compounding beperken. Beleggers die het voordeel van compounding in de financiële wereld zoeken, hebben te maken met soortgelijke obstakels, waaronder:

Bereid zijn om een ​​lager rendement te accepteren voor de garantie van een langere, meer consistente en veiligere winstcijfers is de sleutel tot het succes van samenstellen, net als regelmatige bijdragen aan onder belasting beschermde auto's zoals IRA's en 401ks. Een investering van $ 10.000 per jaar tegen een rendement van 5% per jaar zal in 35 jaar uitgroeien tot $ 948.363. Door hetzelfde bedrag tegen hetzelfde tarief te beleggen, maar jaarlijks een jaarlijkse belasting van 25% op de groei te betalen, zou de hoofdsom dalen tot $ 726.887. Het verschil van meer dan $ 220.000 tussen de twee waarden is uitsluitend het gevolg van het gebruik van een fiscaal aantrekkelijke account.

Regelmatig sparen en inkomsten achterlaten op de rekening waar het zich kan verenigen, is de sleutel tot het bouwen van grote sommen rijkdom. Bekijk het volgende voorbeeld:

Andy opende in 1974 een belasting-beschutte IRA aan het begin van zijn carrière als verkoper van HVAC-apparatuur. Hij begon $ 125 per maand bij te dragen aan de IRA, het maximale bedrag dat hij op dat moment kon bijdragen. Hij ging door met zijn bijdragen, hoewel hij trouwde, een huis kocht, verschillende keren van baan veranderde en betaalde voor twee kinderen om door de plaatselijke school te gaan.

In de loop van de volgende 39 jaar werd de wet verschillende keren gewijzigd om grotere jaarlijkse bedragen in de fiscaal beschermde IRA te kunnen leggen - in 2013 was bijvoorbeeld de maximale premie voor mensen ouder dan 50 $ 5.500. Altijd bijdragend aan het toegestane maximum, waren de totale bijdragen van Andy gedurende de 40-jarige periode $ 180.000. De waarde van zijn account van vandaag is echter aanzienlijk groter als gevolg van de samengestelde rente.

Als een praktische man zijn Andy's investeringen altijd conservatief geweest, zwaar gewogen in de richting van staatsobligaties en bedrijfsobligaties met minder dan een derde van het totaal belegd in een beleggingsfonds zonder belasting dat werd aanbevolen door zijn buurman. Als gevolg hiervan was zijn gemiddeld jaarlijks rendement van 6% aanzienlijk minder dan hij zou hebben verdiend indien hij volledig in een aandelenfonds had belegd met een gemiddeld rendement gedurende dezelfde periode van meer dan 9%.

Niettemin was het saldo in Andy's account medio 2013 gegroeid tot $ 502.000, een fonds groot genoeg om een ​​maandelijks inkomen van $ 2.082 te bieden zonder zijn opdrachtgever binnen te vallen. Dit inkomen, vermeerderd met de geschatte $ 3.200 per maand die hij en zijn vrouw ontvangen van het Social Security-programma, zorgt ervoor dat beiden veilig zijn in hun pensioen. Hoewel hij ouder is dan de 50-jarige leeftijd van Jack London, zou Andy in zijn resterende jaren kunnen stoppen met werken en 'een deel van de geneugten en de goedheid' van het leven genieten.

Compounding kan in eerste instantie een moeilijk concept zijn om te begrijpen, maar eenmaal geleerd en gewaardeerd, kan het jarenlang dividend uitbetalen. Begin vroeg en regelmatig te sparen, zorgvuldig uw beleggingen te selecteren en weerstand te bieden aan de impuls om de verzamelde sommen te spenderen kan troost en stabiliteit bieden wanneer u niet langer in staat bent of de wens hebt om te werken. Het is de basis van rijkdom, en net als elke solide basis die het ondersteunt en stimuleert onbeperkte groei.

Hebt u bewijs gezien van een grotere interesse in uw spaargeld?

8 beste keukengadgets en -hulpmiddelen voor het bereiden van gezonde maaltijden met een budget

Het overnemen van je dieet is niet eenvoudig - je bent in opstand tegen een levenslange eetgewoonten die moeilijk te schudden zijn. Maar alleen omdat gezonder eten een kwestie is van planning en discipline, wil dat nog niet zeggen dat er geen snelkoppelingen zijn om u te helpen daar te komen. Het afstemmen van uw keuken met producten en apparaten die een gezonde levensstijl ondersteunen en het gemakkelijker maken om voedzaam voedsel te koken, is een stap die de moeite waard is

7 Frugal Kids Birthday Party Ideas & Games

Verjaardagsfeestjes voor kinderen lijken nu veel uitgebreider dan toen we opgroeiden. Ouders verhuren bounce huizen en pony's en ze transformeren hun huizen in fantasiewerelden. Maar als het er op aan komt, willen kinderen gewoon plezier hebben, en het is niet nodig voor ouders om helemaal uit te gaan voor kinderen om een ​​goed verjaardagsfeestje te hebben.Dus