Wat betekent pensioen voor jou? Is het een tijdstip waarop je kunt stoppen met werken en doen wat je wilt? Is het een som van sparen en beleggen waarbij een salaris of loon niet langer nodig is om uw gewenste levensstijl te behouden? Is het de leeftijd wanneer u in aanmerking komt voor socialezekerheidsuitkeringen, Medicare en AARP (American Association of Retired Persons) lidmaatschap?

Wat betekent pensioen voor jou? Is het een tijdstip waarop je kunt stoppen met werken en doen wat je wilt? Is het een som van sparen en beleggen waarbij een salaris of loon niet langer nodig is om uw gewenste levensstijl te behouden? Is het de leeftijd wanneer u in aanmerking komt voor socialezekerheidsuitkeringen, Medicare en AARP (American Association of Retired Persons) lidmaatschap?

Volgens een peiling van juni 2013 door het TransAmerica Center for Retirement Studies, is 42% van alle werknemers van plan om met pensioen te gaan op de leeftijd van 65 of eerder, maar slechts een op de acht heeft een schriftelijke strategie en veel van die factoren over het hoofd die hun pensioentevredenheid beĂŻnvloeden zoals beleggingsrendementen, ziektekosten, inflatie en belastingen. Met andere woorden, veel mensen dromen ervan om vroeg met pensioen te gaan, maar hebben niets concreets gedaan om hun doel te bereiken. Zelfs mensen die 10% of meer van hun jaarsalaris sparen door middel van door het bedrijf gesponsorde plannen zoals IRA's of 401ks, hebben slechts een gemiddelde van $ 161.000 aan totale huishoudelijke spaartegoeden verzameld om hun pensioenjaren te dekken.

Voor de meeste mensen is het vermogen om vroegtijdig met pensioen te gaan een gevolg van keuzes die in hun vroege werkjaren zijn gemaakt, plus de keuzes over de gewenste levensstijl die ze na hun stopzetting van de baan wensen te genieten. De combinatie van de kosten van de levensstijl die u wenst en de resterende jaren nadat u stopt met werken, stimuleert de hoeveelheid investeringskapitaal die u nodig hebt om de levensstijl te behouden die u wilt.

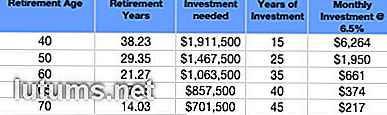

Als u bijvoorbeeld een 25-jarige man bent en op 40-jarige leeftijd met pensioen wilt gaan, is het waarschijnlijk dat u gemiddeld nog eens 38, 23 jaar na uw 40-ste verjaardag zult leven, volgens de 2009 Life Table van de sociale zekerheid. . Tabel A illustreert het bedrag van de maandelijkse besparingen die nodig zijn om een ​​pensioeninkomen van $ 50.000 per jaar te bieden tegen een beleggingsrendement van 6, 5% vóór de inflatie, socialezekerheidsbetalingen of belastingen.

Tabel A: Investering nodig voor $ 50.000 jaarlijks inkomen bij verschillende pensioenleeftijden

Wetende dat u $ 1, 9 miljoen nodig hebt, betekent dit dat u de komende 15 jaar gemiddeld bijna $ 75.000 jaarlijks moet investeren met een gemiddeld jaarlijks rendement van 6, 5% om uw doel te bereiken. Als u uw beleggingsrendement jaarlijks verdubbelt tot 13, 0%, zou u nog steeds ongeveer $ 42.000 per jaar moeten investeren. Het feit is dat de cijfers niet voor u werken als u een gemiddeld inkomen van minder dan $ 100.000 per jaar verdient en niet bereid bent om het grootste deel van uw huidige inkomsten voor pensionering te investeren. Bovendien moet je bereid zijn om te genieten van een levensstandaard die op zijn minst gelijk is aan een lagere middenklasse ($ 32.500 tot $ 60.000) tijdens je pensioenjaren

De leeftijd waarop je vrij kunt genieten van een fulltime baan met een zekere mate van veiligheid is afhankelijk van de volgende levenskeuzes.

Aan het begin van de 19e eeuw, verloren arme Britse adellijke families hun fortuin door titels te ruilen voor Amerikaans geld. Nouveau riche Amerikaanse vaders waren blij hun dochters te trouwen met bijbehorende bruidsschatten aan de bankroete Engelse heren in ruil voor een aangenomen afstamming. Terwijl vrouwen op zoek naar rijke mannen berucht bekend staan ​​als 'goudzoekers', willen mannen net zo graag trouwen. Het kiezen van een fabelachtig rijke partner is altijd al een veelgebruikte methode geweest om financiële vrijheid te bereiken.

Dat gezegd hebbende, hoeft de juiste partner geen rijkdom te brengen in de relatie, maar zij moeten het eens zijn over de levensstijl die u samen zult delen. De ene partner die gierig is en de ander die verkwist is, kan de voorbereiding op een vervroegde uittreding moeilijk en frustrerend vinden - en waarschijnlijk onuitvoerbaar. Zorg ervoor dat uw potentiële partner uw waarden en ambities deelt en bereid is om soortgelijke offers te brengen wanneer en indien nodig om uw gezamenlijke doelen te bereiken.

Als een vader zou ik niets van een van mijn kinderen nemen. Kinderen zijn echter duur. Volgens een rapport uit 2011 van het Amerikaanse ministerie van landbouw, zal een eerste kind dat in 2011 is geboren, zijn ouders van $ 212.370 naar $ 490.830 kosten om tot 18 jaar oud te worden, of gemiddeld ongeveer 27% van de totale huishoudelijke uitgaven. Gelukkig is het toevoegen van kinderen niet zo duur: het tweede kind voegt nog eens 14% van de bruto-uitgaven toe en de derde nog eens 7%.

Deze cijfers zijn exclusief studiekosten. Voeg nog eens $ 22, 2261 toe voor een openbare openbare universiteit of $ 43, 289 voor een privé-universiteit per jaar, en je begint te praten over serieus geld. Een vriend van mij vertelt me ​​vaak dat zijn pensioen "op de hoeven" is, in de hoop dat zijn kinderen er zullen zijn om hem en zijn vrouw in hun gouden jaren te ondersteunen.

Over het algemeen is het duurder om in een grote stad te wonen dan in een kleinere stad, aan een van de kusten in plaats van in het midden van het land, en in het noorden in plaats van in het zuiden. New York, San Francisco, Boston, Los Angeles en Washington, DC zijn de duurste plekken in Amerika om te wonen, terwijl Fayetteville, Memphis en Norman, Oklahoma tot de minst dure locaties behoren, volgens de Cost of Living Index onderhouden door de Raad voor communautair en economisch onderzoek.

Bijvoorbeeld, een levensstijl van $ 50.000 in Norman zou een extra $ 81.670 nodig hebben om in New York City te behouden. Omgekeerd is een gemeenschappelijke strategie een overstap van een dure regio waar u mogelijk bent aangenomen naar een goedkopere regio voor pensionering. Veel Amerikanen kiezen ervoor om met pensioen te gaan en in een kleiner land te wonen om hun pensioensparen te verlengen.

Het is vrijwel onmogelijk om vroeg met pensioen te gaan als u alle of een groot deel van uw inkomen consumeert voor kosten van levensonderhoud. Tegelijkertijd omvatten de eerste 20 jaar van tewerkstelling meestal grote uitgaven voor huizen en kinderen, zodat sparen bijzonder moeilijk is en kan resulteren in gevoelens van opoffering en ontbering. Het in balans brengen van de behoeften van vandaag met uw plannen voor de toekomst is een van de meest uitdagende beslissingen die u zult nemen.

Terwijl u worstelt met beslissingen zoals het kopen van een nieuwe auto of het besturen van de oude auto die nog een paar jaar wordt uitbetaald, moet u begrijpen dat het verschil tussen 10% en 20% van uw inkomsten een dramatische impact heeft op de leeftijd waarop u kunt gemakkelijk met pensioen gaan en het bedrag aan beleggingsinkomsten dat u geniet. Het handhaven van een bescheiden levensstijl vóór en na het pensioen verbetert de mogelijkheid dat je vroeg met pensioen kunt gaan en de levensstandaard kunt behouden die je hebt genoten tijdens het werken.

Een rapport uit 2012 van Fidelity Investments voorspelt dat een gemiddeld 65-jarig paar $ 240.000 nodig heeft om medische kosten te dekken door pensionering. Deze schatting omvat niet de kosten van gezondheidszorg vanaf de leeftijd van vervroegde pensionering tot de leeftijd van 65 jaar (wanneer Medicare beschikbaar is), inclusief de kosten van een verplichte dekking krachtens de Wet betaalbare gezondheidszorg, die in 2014 van kracht wordt.

Hoewel gezondheidskwesties toenemen met de leeftijd, zijn veel van de ziekten en aandoeningen het gevolg van slechte levensstijlkeuzes, zoals roken, te veel alcohol, slechte voeding en geen lichaamsbeweging. Een pack-per-dag roker besteedt gemiddeld $ 150 per maand aan sigaretten en kan tot 50% meer worden aangerekend voor ziektekostenpremies, op grond van het feit dat rokers grotere zorgkosten maken naarmate ze ouder worden.

Afgezien van de kwaliteit van het leven, kost je beslissing om ongezonde gewoontes aan te leren ook in latere jaren geld. U hebt een grotere investeringspool nodig om de hogere kosten te dekken die waarschijnlijk zullen optreden als gevolg van ziektekosten, zelfs als uw levensverwachting daalt.

Veel huidige gepensioneerden blijven parttime werken, omdat ze genieten van wat ze doen (is dat niet waar het bij pensionering om gaat?) Of omdat ze extra inkomen nodig hebben. Je geld verdienen tijdens het uitvoeren van activiteiten die je leuk vindt, is een echte bonus en de dollars die je verdient, zullen de hoeveelheid kapitaal die elk jaar nodig is, verminderen van je pensioenportefeuille.

Als u over gespecialiseerde kennis en schrijfvaardigheden beschikt, kunt u mogelijk een regelmatig inkomen uit de verkoop van artikelen en blogs ontwikkelen. Kevin Yee, een voormalige werknemer van Disneyland, heeft bijvoorbeeld sinds 2008 16 boeken over Walt Disney World geschreven of co-geschreven. EĂ©n vriend houdt van golfen; hij werkt parttime in de golfwinkel voor een uurloon plus gratis green fees ter waarde van $ 75 per ronde. Een andere vriend houdt van houtbewerking en verkoopt zijn stukken regelmatig aan buren die ze ook aan anderen aanbevelen; hij heeft nu minstens een jaar achterstand in orders en hij vindt het geweldig. Tuinders kunnen producten verkopen op de lokale boerenmarkten; computerliefhebbers kunnen andere gepensioneerden onderwijzen over de magie van het internet of websites ontwikkelen; mensen die van koken en bakken houden, kunnen lesgeven, maaltijden verzorgen of producten leveren aan lokale bedrijven. De kans is groot dat als je van iets houdt en er goed in bent, iemand je betaalt voor het product of de service die je levert.

Met een goede en vroege planning kan vervroegd pensioen een mogelijkheid voor u zijn. En als u van plan bent om te blijven werken op consultancybasis of als uw eigen baas, wordt de droom van vervroegd pensioen veel praktischer zolang u vooruit plant en realistische verwachtingen hebt, evenals de bereidheid om onmiddellijke voldoening te onthouden voor toekomstige veiligheid. Een veilig salaris nalaten en uit je dak gaan om activiteiten te ondernemen die je op middelbare leeftijd geniet (45-65 jaar), is voor de meeste mensen mogelijk als je discipline en flexibiliteit uitoefent voorafgaand aan en na het beëindigen van je betaalde baan.

Welke andere tips kunt u voorstellen om vervroegde uittreding te helpen bereiken?

16 manieren om goedkoop te eten & te besparen op eten tijdens een reis op vakantie

Als je net zoveel van eten houdt als ik, is het moeilijk om er even op te skimpen, vooral als je op vakantie bent. Samen met hotels en entertainment kunnen voedselkosten tijdens het reizen snel oplopen. Het proeven van de lokale keuken is echter een van de beste manieren om je bestemming te ervaren, en dat mag niet worden opgeofferd

10 Extreme ideeën om de kosten van woon-werkverkeer te verminderen

Hoeveel kost uw woon-werkverkeer u? Als je zoals de meeste Amerikanen bent, is het bedrag waarschijnlijk veel te veel.Volgens ABC News woont de gemiddelde Amerikaanse arbeider 16 mijl van het werk, en met stijgende gasprijzen (momenteel rond de $ 4 per gallon) gaat je woon-werkverkeer beginnen met dampen