Jarenlang hebben beleggers, fondsmanagers en beursanalisten gezocht naar betrouwbare indicatoren om het toekomstige rendement en risico van het bezitten van een individuele aandelen, obligaties of een effectenportefeuille te projecteren. De onderliggende aannames zijn als volgt:

Jarenlang hebben beleggers, fondsmanagers en beursanalisten gezocht naar betrouwbare indicatoren om het toekomstige rendement en risico van het bezitten van een individuele aandelen, obligaties of een effectenportefeuille te projecteren. De onderliggende aannames zijn als volgt:

1. Alle beleggingen hebben inherent risico dat wordt verondersteld bij eigendom.

2. Rendementen en risico's kunnen objectief worden gekwantificeerd door wiskundige analyse van historische resultaten.

3. De correlatie van potentieel rendement en onderliggend risico varieert voortdurend, wat kansen biedt om beleggingen te verwerven met een maximaal potentieel rendement en minimaal risico.

Deze veronderstellingen zijn een voorbeeld van modern portefeuillebeheer en vormen de basis voor het veel gebruikte Capital Asset Pricing Model (CAPM), ontwikkeld in de jaren zestig, wat leidde tot een Nobelprijs Memorial-prijs in de economie voor zijn makers. Toegankelijk voor technologie verzamelen en verzamelen Wall Street-winnaars enorme hoeveelheden historische gegevens op zoek naar verborgen, vaak mysterieuze relaties om onontdekte mogelijkheden voor winst zonder risico te identificeren. De resultaten van hun analyse zijn vaak publiek beschikbaar voor gebruik door particuliere beleggers.

Gemeenschappelijke aandelen, beleggingsfondsen en beheerde portefeuilles hebben bepaalde maatregelen gekregen waarmee analisten hun prestaties beoordelen.

1. Alpha

Alfa is de maatstaf voor het rendement van een portefeuille ten opzichte van een specifieke benchmark, gecorrigeerd voor risico. De meest gebruikte benchmark - en die waarvan u kunt aannemen dat ze wordt gebruikt, tenzij anders aangegeven - is de S & P 500. Een investering met een alpha groter dan nul heeft meer rendement opgeleverd voor de gegeven hoeveelheid verondersteld risico. Een negatieve alfa - minder dan nul - geeft een beveiliging aan die minder goed presteerde dan de benchmark; het heeft te weinig verdiend voor het veronderstelde risico. Beleggers willen doorgaans investeringen met hoge alfa's.

2. Beta

Bèta is de maatstaf voor de volatiliteit van een belegging voor een andere marktindex, zoals de S & P 500. Volatiliteit geeft aan hoe waarschijnlijk het is dat een beveiliging brede schommelingen in waarde ervaart. Als de bèta 1, 0 is, wordt de investering gesynchroniseerd met de S & P of ondervindt deze een mate van volatiliteit die vergelijkbaar is met de S & P. Als de bèta positief is, beweegt de investering meer dan de index; indien negatief, is de belegging minder volatiel dan de index. Een bèta van 2, 0 projecteert bijvoorbeeld een beweging die twee keer zo groot is als die van de markt. Uitgaande van een verandering van de marktprijs van 15% zou de investering 30% kunnen stijgen of dalen. Conservatieve beleggers geven doorgaans de voorkeur aan beleggingen met lage bèta's om de volatiliteit in hun portefeuilles te verminderen.

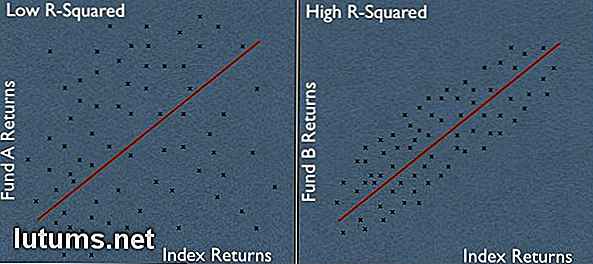

3. R-vierkante waarde

De R-kwadraatwaarde is een maat voor hoe betrouwbaar het bèta-nummer is. Het varieert tussen nul en 1, 0, waarbij nul geen betrouwbaarheid is en 1.0 een perfecte betrouwbaarheid is.

De twee grafieken illustreren de variabiliteit van het rendement voor twee fondsen in vergelijking met de volatiliteit van de S & P 500 in dezelfde periode. Elke y-waarde staat voor het rendement van een fonds uitgezet tegen de S & P 500-rendementen (x-waarden) in dezelfde periode. De bèta, of de regel die is gemaakt door deze waarden te plotten, is in beide gevallen hetzelfde. Dit suggereert dat de correlatie tussen elk fonds en de S & P 500 identiek is. Nader onderzoek wijst echter uit dat de bèta in de tweede grafiek veel betrouwbaarder is dan de bèta in de eerste grafiek, omdat de spreiding van de afzonderlijke returns (x) veel nauwer is. Daarom is de R-kwadraatwaarde hoger voor het fonds in de tweede grafiek.

4. Standaardafwijking

Hoewel bèta doorgaans de beweging van een belegging meet tegen een index zoals de S & P 500, meet standaarddeviatie de volatiliteit van een investering op een andere manier. In plaats van het rendement van de investering te vergelijken met een benchmark, vergelijkt standaardafwijking het individuele rendement van een belegging (bijvoorbeeld de slotkoers elke dag) gedurende een specifieke periode ten opzichte van het gemiddelde rendement over dezelfde periode. Hoe meer individuele rendementen afwijken van het gemiddelde rendement van de investering, hoe hoger de standaarddeviatie.

Een investering met een standaardafwijking van 16, 5 is volatieler dan een investering met een standaardafwijking van 12, 0. Volgens Morningstar Ratings is de standaardafwijking voor de S & P 500 de afgelopen vijf jaar 18, 8 geweest.

5. Sharpe-ratio

Ontwikkeld door Dr. William Sharpe, professor aan de Stanford Graduate School of Business en een van de ontvangers van de Nobelprijs voor zijn bijdrage aan het capital asset pricing-model, is de Sharpe volatiliteitsratio een maatstaf voor het rendement van een portefeuille versus een risicovrij rendement terugkeren. Het meest gebruikte risicovrije rendement is de rente op een driemaands Amerikaanse schatkistbiljet.

De onderliggende premisse is dat een belegger een hoger rendement zou moeten ontvangen als hij meer volatiliteit in zijn portefeuille aanneemt. Theoretisch, hoe hoger de ratio, hoe sterker het rendement van de portefeuille is in verhouding tot het genomen risico. Een ratio van 1, 0 geeft aan dat het rendement was wat verwacht zou moeten worden voor het genomen risico, een ratio groter dan 1, 0 is een indicatie dat het percentage beter was dan verwacht, en minder dan 1, 0 is een indicatie dat het rendement het genomen risico niet rechtvaardigde . Verfijningen van terugkeer naar vluchtigheidsverhoudingen omvatten de Sortino-ratio, de Treynor-ratio en de Modigliani-prestatie-aanpassingsmaatstaf (RAP).

6. Capture Ratios

Capture-ratio's, oftewel het percentage van brede marktbewegingen over een bepaalde termijn weerspiegeld in een portfolio, zijn bedoeld als een eenvoudiger manier om de prestaties van een portfoliomanager te weerspiegelen. Als de S & P 500 bijvoorbeeld met 20% is gestegen terwijl de beheerde portefeuille met 25% is gestegen, heeft de portefeuille meer winsten behaald dan de marktbeweging en zou deze een verhouding van 1, 25 (25% / 20%) hebben, een opwaartse krachtsinspanning verhouding . Als de markt met 20% daalt en de portefeuille met 25% daalt, zou de neerwaartse capture-ratio ook 1, 25 zijn, wat aangeeft dat de portefeuille de markt voor de betreffende periode slechter heeft gepresteerd. Over het algemeen geven beleggers de voorkeur aan een fonds met een opwaartse capture-ratio in stijgende markten van meer dan 1, 0 en een neerwaartse capture-ratio van minder dan 1, 0.

7. Onafhankelijke waarderingen

Bedrijven zoals Lipper en Morningstar hebben gepatenteerde ratingsystemen om beleggingsfondsen te beoordelen op basis van een voor risico gecorrigeerde performance. Morningstar gebruikt sterren en geeft een vijfsterrenwaardering aan de top 10% van fondsen binnen een fondscategorie. Lipper biedt een verscheidenheid aan verschillende ratings, afhankelijk van het doel van de belegger - totaal rendement, consistent rendement en anderen. Er zijn ook een aantal andere gepatenteerde rankingservices die algemeen worden gebruikt, zoals Zacks (gebruikt door Yahoo! Finance) en The Street. Kredietbeoordelingsdiensten zoals Standard & Poor's en Moody's analyseren en rangschikken bedrijven op hun kredietwaardigheid.

Slimme beleggers begrijpen dat er geen enkele ratio of maat is die de hele tijd betrouwbaar is, noch enig ratingbedrijf wiens advies en analyse altijd correct is. Analyse en ranglijsten controleren met meerdere bronnen is een vereiste voor intelligent beleggen en een proces dat nooit mag worden weggelaten bij het bepalen van de aandelen waarin wordt geĂŻnvesteerd.

Ongeacht uw beleggingsstrategie, begrijp de verschillende prestatiemetingen om portefeuilles beter te evalueren, beheerd of niet beheerd, in overeenstemming met uw eigen beleggingsdoelen en risicotolerantie.

Krijgt een MBA-graad de moeite waard? - Waarde en kosten van Business School

Is het MBA-diploma een slachtoffer van zijn eigen succes?"[E] meer toegang tot een MBA heeft veranderd wat de MBA betekent voor werkgevers, " schrijft CS-W., In The Economist. "Simpel gezegd: MBA's zijn niet langer zeldzaam en vormen als zodanig geen garantie meer voor werk."Meer dan 191

6 manieren om te sparen tijdens de weekenduitstap van uw meisjesweekend

Afgelopen voorjaar hadden mijn vrienden en ik de droom om onszelf te trakteren op een weekendje weg. Helaas hadden we een zeer beperkt budget, een enorme groep van 10, en wilden we niet offeren aan logies, diensten of voedsel. Maar ondanks deze obstakels, hadden we een fantastisch weekend en brachten we slechts ongeveer $ 100 per persoon uit voor een eersteklas verblijf en eten